Negli ultimi anni la sostenibilità è diventata parte integrante della comunicazione d’impresa. La nuova direttiva europea CSRD introduce obblighi più estesi di rendicontazione, coinvolgendo anche PMI e filiali di gruppi extra-UE. I report devono integrare dati economici, sociali e ambientali, offrendo un quadro trasparente dell’impatto aziendale sul benessere collettivo.

Gli standard ESRS, allineati ai GRI, definiscono criteri comuni su ambiente, società e governance. Le imprese sono così chiamate a misurare rischi, opportunità e strategie di lungo periodo, promuovendo una governance responsabile. In questo modo il reporting di sostenibilità diventa non solo un adempimento normativo, ma uno strumento di crescita etica e competitiva.

1. Premessa

Negli anni più recenti, a causa, tra gli altri fattori, delle crescenti preoccupazioni per il cambiamento climatico e per le disuguaglianze sociali, si è assistito a un’evoluzione dei modelli di consumo che premiano le imprese più sensibili ai temi della sostenibilità. Parallelamente, a distanza di oltre cinquant’anni da quando le imprese hanno iniziato a rendere noti volontariamente specifici rendiconti per testimoniare i propri impegni in ambito sociale e ambientale, la comunicazione della CSR (Corporate Social Responsibility) si è evoluta e ha posto al centro dell’attenzione la sostenibilità delle attività aziendali in tutti gli aspetti della ESG (Environmental Social Governance).

Premesso che l’obiettivo di qualsiasi modello di sviluppo economico è il benessere delle persone, l’approccio alla sostenibilità ha posto l’attenzione su due aspetti fondamentali:

- la necessità di usare indicatori di misurazione dello sviluppo che integrano gli indicatori economici, quali il PIL, il tasso di disoccupazione, il tasso di inflazione con altri indicatori di carattere sociale. Il PIL misura il valore totale dei beni e servizi prodotti da un Paese in un periodo di tempo: in sostanza rappresenta la ricchezza creata nel periodo considerato, ma per stabilire se ha contribuito a migliorare il benessere sociale occorre prendere in considerazione anche l’equità nella distribuzione dei redditi (in quali proporzioni la ricchezza è stata distribuita), la qualità della vita, l’accesso ai servizi da parte di tutti (per esempio, alla sanità, all’istruzione ecc.)

- la concezione di medio lungo periodo; lo sviluppo economico sostenibile è un processo di crescita costante di benessere, durevole nel tempo, affinché ne possano beneficiare anche le generazioni future.

I primi rendiconti sociali

Il primo rendiconto sociale risale al 1938, quando i dirigenti della AEG (all’epoca impresa tedesca produttrice di elettrodomestici) predisposero, quasi casualmente, un allegato al bilancio d’esercizio che riportava le spese sostenute a favore dei dipendenti e della collettività, anticipando così quella che, successivamente, venne considerata un’innovazione proveniente dagli Stati Uniti dove la divulgazione dei rendiconti sociali iniziò a partire dagli anni 1970.

In Italia, il primo bilancio sociale risale al 1978, pubblicato da Merloni spa, impresa marchigiana produttrice di elettrodomestici, in seguito divenuta Indesit Company e oggi facente parte del gruppo Whirlpool.

Il concetto di benessere implicitamente racchiude tutte e tre le dimensioni della sostenibilità (dimensione economica, sociale e ambientale); infatti non vi può essere benessere se l’ambiente viene degradato né le condizioni di vita delle persone possono migliorare se non vi è crescita economica associata all’equa distribuzione delle risorse a livello mondiale. Come anche sottolineato dall’Agenda 2030 dell’ONU, gli aspetti economici, sociali e ambientali sono strettamente collegati e devono essere considerati congiuntamente, superando l’idea che la sostenibilità sia unicamente una questione ambientale, così da promuovere una visione unitaria delle diverse dimensioni dello sviluppo.

Gli aspetti ESG investono in prima persona anche le imprese perché la sostenibilità è strettamente legata alla continuità aziendale: l’impresa che, per sua natura è “un istituto destinato a durare nel tempo il cui fine è il soddisfacimento dei bisogni umani” non può sottrarsi al giudizio degli stakeholder su come produce i beni e i servizi e quali impatti provoca nel benessere delle persone. Così, sia per soddisfare le esigenze del mercato, sia per adempiere agli obblighi legislativi, le imprese hanno esteso il proprio sistema comunicativo integrando le comunicazioni economiche finanziarie, con comunicazioni in ambito sociale e ambientale.

Le opinioni del pubblico

Secondo l’Edelman Trust Barometer 2023, l’82% delle persone ritiene che i CEO (e quindi le organizzazioni aziendali) dovrebbero prendere una posizione pubblica sui cambiamenti climatici. Tuttavia, la maggioranza delle persone (53%) pensa che le imprese non stiano facendo abbastanza. Un recente sondaggio condotto da PWC tra gli investitori ritiene che il modo in cui un’organizzazione gestisce i rischi e le opportunità ESG sia un fattore importante nel processo decisionale di investimento. I parametri tradizionali per misurare l’impatto economico di un’organizzazione - crescita del PIL, redditività, rendimenti per gli azionisti - sono sempre più considerati inadeguati.

Fonte: Assonime, Note e studi 3/2023

Evoluzione normativa

Nell’evoluzione del quadro normativo in materia di sostenibilità e informativa aziendale si possono individuare sei tappe fondamentali:

▪ il d.lgs. 2/02/2007, n. 32, con il quale è stato modificato l’art. 2428 del codice civile in merito al contenuto della relazione sulla gestione che, al fine di agevolare la comprensione della situazione della società e dell’andamento della gestione vincola gli amministratori a indicare, oltre agli indicatori di risultati finanziari “ .. omissis .. se del caso, quelli non finanziari pertinenti all’attività specifica della società, comprese le informazioni attinenti all’ambiente e al personale”. […], nonché una descrizione dei principali rischi e incertezze cui la società è esposta»;

▪ il d.lgs. 30/12/2016, n. 254, che aveva reso obbligatoria la dichiarazione non finanziaria per gli enti di interesse pubblico e i gruppi di grandi dimensioni il cui contenuto era finalizzato alla comprensione dell’attività dell’impresa, del suo andamento, dei suoi rapporti e dell’impatto prodotto nell’ambiente circostante;

▪ il del regolamento 2020/852/UE sulla tassonomia delle attività ecosostenibili, che con l’intento orientare i flussi di capitali verso investimenti sostenibili, ha definito i criteri per determinare se un’attività economica può considerarsi ecosostenibile. Gli investimenti che rientrano nella tassonomia hanno accesso a canali di finanziamenti preferenziali;

▪ la legge costituzionale 11/02 2022 n. 1 che ha modificato l’art.9 e l’art. 41 della Costituzione, indicando (art. 9) che la Repubblica italiana “Tutela l’ambiente, la biodiversità e gli ecosistemi, anche nell’interesse delle future generazioni”. Tale tutela è estesa anche alle imprese laddove con l’art. 41 è sancito che “L’iniziativa economica privata è libera. Non può svolgersi in contrasto con l’utilità sociale o in modo da recare danno alla salute, all’ambiente, alla sicurezza, alla libertà, alla dignità umana”;

▪ la direttiva 2022/2464/UE relativa al reporting di sostenibilità (Corporate Sustainability Reporting Directive CSRD). Tale direttiva apporta alcune modifiche alla direttiva 2013/34/UE relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese (cosiddetta riforma del bilancio, recepita in Italia con il d.lgs. 18/08/2015, n. 139 e in vigore dal 2016);

▪ la proposta di direttiva UE sui doveri di diligenza nelle imprese ai fini della sostenibilità del 23 febbraio 2022 (approvata dal Parlamento europeo l’1 giugno 2023) che interviene: sui doveri generali di diligenza degli amministratori in tema di sostenibilità; sugli gli obblighi per le imprese relative alla lotta al cambiamento climatico (in attuazione degli Accordi di Parigi*); sugli obblighi di comportamento rispetto agli impatti negativi in tema di diritti umani e ambiente che possono originare dall’attività delle imprese stesse e delle loro catene del valore.

*Accordo di Parigi: raggiunto il 12 dicembre 2015, rappresenta un piano di azione per limitare il riscaldamento globale, giuridicamente vincolante.

2. Il reporting di sostenibilità nel panorama aziendale italiano

Fino al 31/12/2023 le imprese italiane - che, per obbligo di legge oppure volontariamente, hanno reso note informazioni in ambito sociale e ambientale - hanno potuto scegliere i principi (standard) di rendicontazione ritenuti più appropriati. Ne sono derivati documenti diversamente denominati e variamente articolati: dichiarazione di carattere non finanziario (DNF), richiesta dalla legge per le società quotate in mercati regolamentati e per i gruppi aziendali di grandi dimensioni; bilancio integrato, bilancio di sostenibilità, o altre denominazioni liberamente scelte dalle imprese se redatti su base volontaria.

Dall’1/01/2024, in seguito all’entrata in vigore della direttiva 2022/2464/UE (Corporate Sustainability Reporting Directive - CSRD), le imprese che ricadono nell’obbligo della sua applicazione devono utilizzare gli standard europei sulla rendicontazione di sostenibilità (ESRS - European Sustainability Reporting Standard).

È plausibile che, per analogia, anche le imprese non obbligate a redigere specifici rendiconti, utilizzino gli stessi standard. Resta tuttavia fermo l’obbligo per le società benefit di presentare la relazione di impatto, che può essere redatta con metodologie diverse (BIA - B Impact Assessment; SABI - Strumenti di Autovalutazione della Buona Impresa; standard GRI - Global Reporting Initiative), purché la società non rientri nei parametri dimensionali in relazione ai quali scatta l’obbligo di presentare la dichiarazione sulla sostenibilità richiesta dalla direttiva europea sul reporting di sostenibilità (CSRD).

La CSRD estende la platea dei soggetti obbligati a redigere la dichiarazione sulla sostenibilità a tutte le grandi imprese, banche e assicurazioni europee quotate o non quotate, nonché a tutte le società quotate, comprese le PMI (Piccole e Medie Imprese). Un’impresa è definita grande se alla data di bilancio supera due dei tre parametri (il riferimento dei quali è alla direttiva 2013/34/UE) indicati nella tabella seguente:

Per i gruppi aziendali è prevista la redazione di un report di sostenibilità consolidato.

L’obbligo della redazione della dichiarazione sulla sostenibilità riguarda anche le filiali di gruppi non europei che operano all’interno dell’UE, se realizzano nel territorio europeo un fatturato annuo superiore a 150 milioni di euro. In ogni caso è coinvolta l'intera supply chain; la CSRD infatti prevede che anche i fornitori delle imprese che ricadono nella nuova direttiva applichino gli standard europei.

3. Il contenuto della dichiarazione sulla sostenibilità

La dichiarazione sulla sostenibilità, da inserire all’interno della relazione sulla gestione, deve contenere le informazioni necessarie a comprendere sia l’impatto dell’attività d’impresa sui fattori di sostenibilità, sia come i fattori di sostenibilità influenzino l’andamento, i risultati e la situazione dell’impresa.

Gli stakeholder possono usare i rendiconti per comprendere l’organizzazione e valutare quali sono le ricadute dell’attività aziendale sulla collettività e sull’ambiente. Gli investitori, in particolare, possono usare le informazioni di sostenibilità per comprendere la strategia dell’impresa e come gli obiettivi di sostenibilità sono integrati con gli obiettivi competitivi, per identificare i rischi e per valutare il successo dell’impresa nel breve, medio e lungo periodo.

Le informazioni da rendicontare riguardano:

- il modello di business e la strategia dell’impresa in relazione alle questioni di sostenibilità, inclusi i rischi e le opportunità, i piani finanziari e di investimento;

- i principali rischi connessi alle questioni di sostenibilità e le relative modalità di gestione di tali rischi;

- gli obiettivi di sostenibilità e i tempi per il loro raggiungimento;

- il ruolo e le competenze degli organi amministrativi in merito alla gestione e al controllo delle questioni di sostenibilità, nonché di eventuali sistemi di incentivi a esse connessi;

- le procedure di due diligence (dovuta diligenza) applicate dall’impresa in relazione alle questioni di sostenibilità;

- i principali impatti negativi legati alla catena del valore e le eventuali azioni intraprese per prevenire o mitigare tali impatti negativi;

- gli indicatori utilizzati per la comunicazione delle informazioni richieste.

Le informazioni attinenti all’ambiente devono essere comunicate secondo i criteri previsti dalla tassonomia green dell’Unione Europea che elenca le attività considerate ecosostenibili.

Il filo conduttore che guida questo nuovo sistema di reporting è la sua aderenza a una governance responsabile, concetto strettamente collegato alla due diligence.

Le aspettative per una condotta aziendale responsabile includono il rispetto di leggi e regolamenti, il rispetto di tutti i diritti umani riconosciuti a livello internazionale, compresi i diritti dei lavoratori, la protezione dell’ambiente e della salute e la sicurezza pubblica, la lotta alla corruzione in tutte le sue forme.

Una governance responsabile agisce con la dovuta diligenza nell’identificare e prevenire (o mitigare) gli impatti negativi, effettivi o potenziali, dell’attività aziendale sull’economia, sulle persone e sull’ambiente.

La dovuta diligenza (due diligence) rappresenta il processo attraverso il quale l’organizzazione identifica, previene, mitiga e rende conto del modo in cui affronta i propri impatti negativi.

Il presupposto della dovuta diligenza è che gli organi che governano l’impresa siano consapevoli che le azioni compiute producono effetti (impatti) positivi o negativi in uno o più ambiti della responsabilità.

Esempio

La decisione di ridurre i tempi per la consegna dei prodotti potrebbe avere l’effetto di caricare i dipendenti di un eccessivo lavoro straordinario, che a sua volta potrebbe riflettersi sulla sicurezza e la salute dei lavoratori.

Alla stessa maniera la mancata attivazione di corsi di formazione in tema di sicurezza sul lavoro mette a repentaglio la vita dei lavoratori.

4. Gli standard di rendicontazione sulla sostenibilità

Gli standard europei sulla sostenibilità sono elaborati dall’EFRAG (European Financial Reporting Advisory Group) al quale partecipa anche l’OIC che rappresenta l’Italia.

Come previsto dalla legge 25/02 2022, n. 15, l’OIC «partecipa al processo di elaborazione di principi e standard in materia di informativa contabile e di sostenibilità a livello europeo e internazionale, intrattenendo rapporti con la International Financial Reporting Standards Foundation (IFRS Foundation), con l'European Financial Reporting Advisory Group (EFRAG) e con gli organismi di altri Paesi preposti alle medesime attività».

Allo scopo di facilitare i confronti tra la dichiarazione sulla sostenibilità redatta dalle imprese europee e il report di sostenibilità redatto secondo gli standard GRI (Global Reporting Initiative), fino ad ora utilizzati dalla maggior parte delle imprese (in Italia dal 100% delle società quotate in mercati regolamentati obbligate alla presentazione della dichiarazione non finanziaria), il 4 settembre 2023, l’EFRAG e il GRI hanno rilasciato una dichiarazione congiunta nella quale assicurano che i due corpi di principi sono allineati e interoperabili.

Secondo le intenzioni del GRI e dell’EFRAG, a prescindere dalla denominazione (report di sostenibilità nel GRI, dichiarazione sulla sostenibilità nella terminologia EFRAG) l’applicazione di standard comuni consente a tutti gli stakeholder (nazionali e internazionali) di valutare come l’impresa contribuisce agli obiettivi di sostenibilità.

In analogia con il GRI anche per gli standard europei è prevista un’articolazione per moduli che va dal generale al particolare:

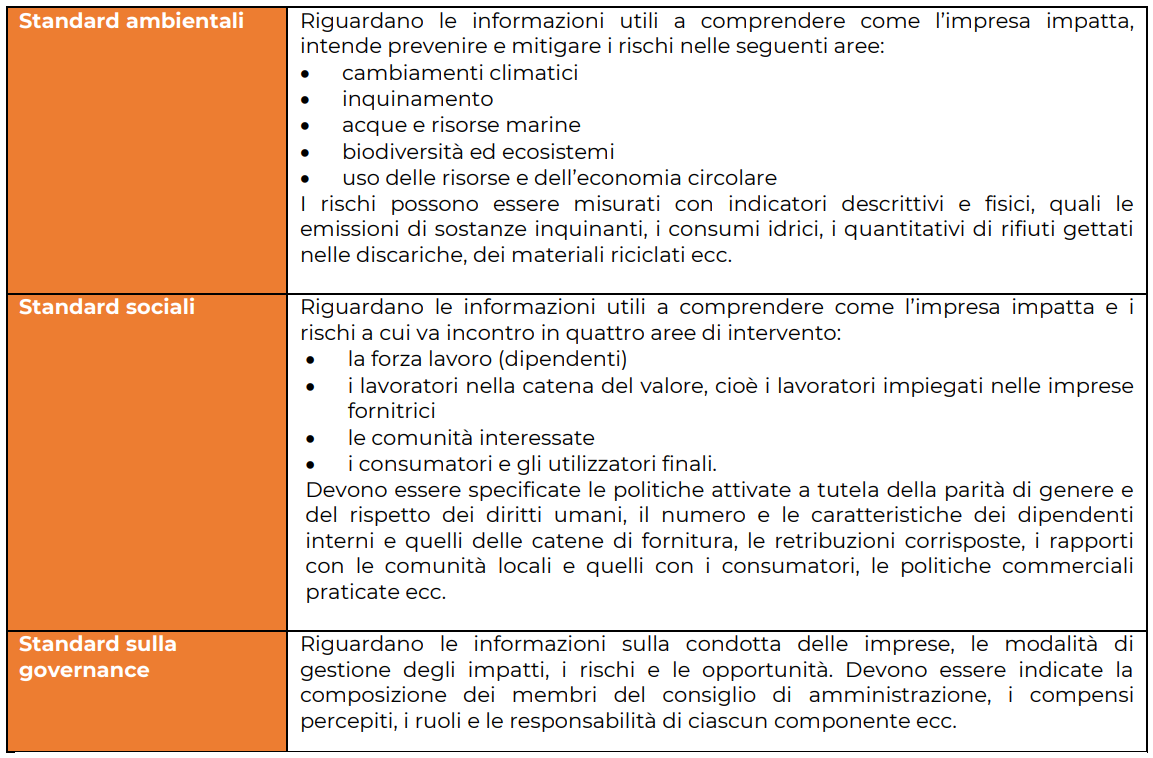

- standard trasversali (cross cutting standards), offrono informazioni generali che riguardano la descrizione dei temi materiali; del modello di business e delle strategie aziendali; l’indicazione degli impatti provocati e degli impatti subiti, nonché dei rischi e delle opportunità connessi alle questioni di sostenibilità; l’indicazione degli obiettivi di sostenibilità e dei relativi progressi; la descrizione degli indicatori utilizzati per misurare gli impatti e, in generale tutte le informazioni ritenute utili a comprendere come l’impresa agisce e quali saranno le performance future attese;

- standard tematici (topical standards), si suddividono nelle tre aree ESG e riguardano le informazioni ambientali, le informazioni sociali e le informazioni sulla governance;

- standard settoriali, si applicano alle imprese operanti in specifici settori di attività.

I principi trasversali e quelli tematici si applicano a tutte le imprese a prescindere dal settore di attività e a loro volta si articolano nelle aree tematiche ESG come di seguito indicato.

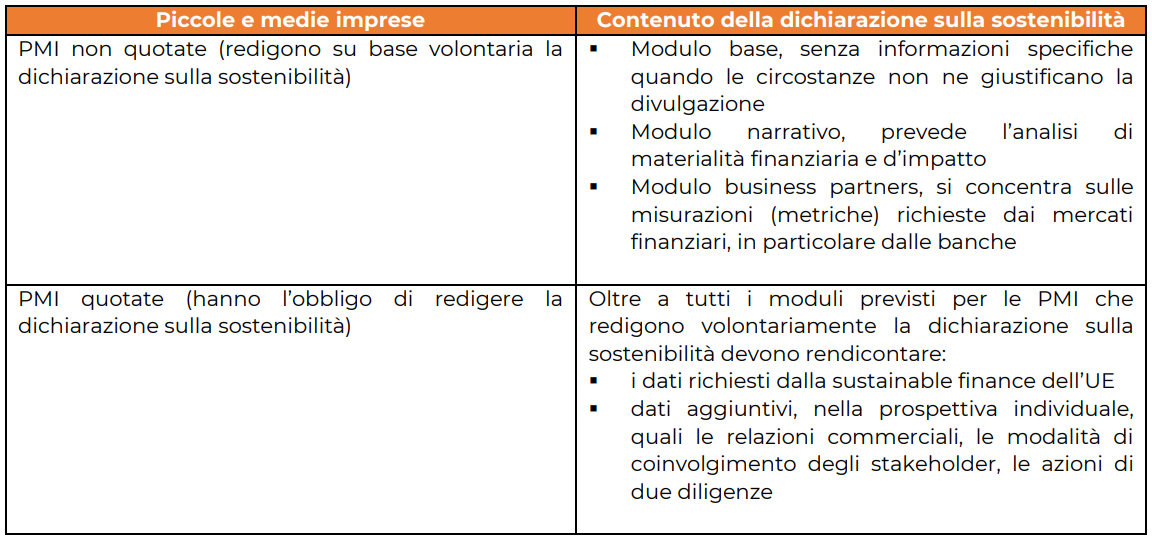

Per le PMI, in relazione al principio di “proporzionalità” sono previsti standard semplificati.

I concetti comuni, strettamente collegati, su cui ruotano gli standard di sostenibilità (i principi di sostenibilità) sono:

- la rilevanza delle informazioni

- il coinvolgimento degli stakeholder

- l’identificazione dei temi materiali (argomenti importanti)

- la valutazione degli impatti

Un’informazione è considerata rilevante quando può influenzare le decisioni degli stakeholder. Tuttavia questi possono avere interessi diversi, che riflettono aspettative differenti. Affinchè sia possibile stabilire se un’informazione è rilevante è necessario coinvolgere gli stakeholder, ascoltandoli per identificare i temi materiali su cui è necessario intervenire.

In ogni caso, un argomento materiale non deve limitarsi a prendere in considerazione solo uno specifico aspetto, ma si devono considerare gli effetti in tutte e tre le dimensioni della sostenibilità (dimensione economica, dimensione sociale e dimensione ambientale) congiuntamente.

Il concetto di materialità è strettamente collegato alla nozione di impatto.

Un tema è definito materiale se riflette l’impatto (positivo/negativo, reale/potenziale) più significativo della stessa organizzazione su economia, ambiente, persone e diritti umani.

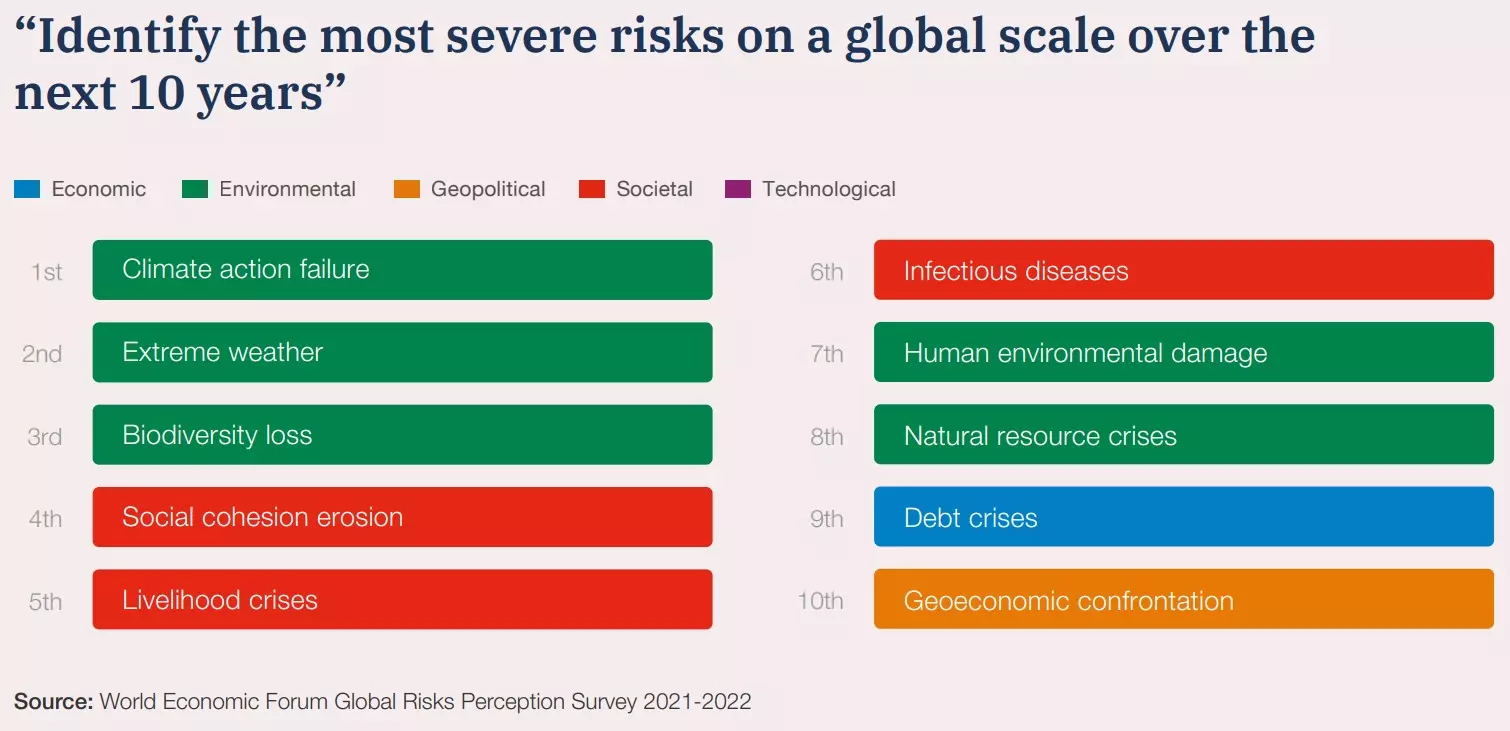

L’identificazione dei temi materiali deve avvenire congiuntamente alla valutazione dei rischi con dovuta diligenza, considerando la definizione dei nuovi rischi globali evidenziati dal Global Risks Report 2022 del World Economic Forum, indicati nella figura seguente.

Il Global Risk Report evidenzia che entro i prossimi dieci anni questi rischi avranno implicazioni anche nella dimensione economica e finanziaria delle imprese.

Esempio - Rischi del cambiamento climatico

I rischi di cambiamenti climatici possono essere di natura fisica, legati a eventi metereologici di particolare intensità, oppure di natura transazionale, connessi ai cambiamenti politici ed economici derivanti dal processo di de carbonizzazione.

I rischi fisici del cambiamento climatico possono causare fenomeni estremi, quali le alluvioni che comportano per l’impresa il danneggiamento dei fabbricati e/o degli impianti e macchinari. Questo evento si riflette sul bilancio d’esercizio perché le immobilizzazioni materiali perdono di valore (devono essere sottoposte a svalutazioni in base al valore recuperabile). Alla stessa maniera l’impresa è soggetta al rischio che nuove norme in materia ambientale comportino l’eliminazione (lo smantellamento) dei beni strumentali non rispondenti alle nuove regole oppure il ritiro dal mercato di alcuni prodotti, con conseguente necessità di svalutare il magazzino.

Se l’entità di tali svalutazioni (perdite) è particolarmente elevata potrebbe essere compromessa la continuità di vita dell’impresa e con essa la perdita di posti di lavoro i cui effetti si ripercuotono nella dimensione economica e sociale.

La direttiva sul dovere di diligenza prevede che l’impresa debba stimare ragionevolmente la probabilità del verificarsi di questi eventi e, nel caso fosse giudicata medio-alta, dovrà indicare come intende prevenire il rischio e/o con quali azioni intende mitigarlo e, se del caso come porre rimedio ai danni provocati o subiti.

La valutazione dei rischi è il processo attraverso il quale viene quantificata la probabilità (bassa. media, alta stimata in relazione alla frequenza dell’evento) che il rischio si verifichi e in relazione alla gravità dell’impatto, cioè all’entità e alla rimediabilità / irrimediabilità del danno.

Nel valutare la materialità è inoltre necessario considerare sia gliimpatti generati, sia gli impatti subiti dall’impresa (doppia rilevanza o doppia materialità):

- gli impatti generati sono quelli che l’impresa provoca sull’ambiente, sulle persone e sul sistema economico (materialità di sostenibilità o materialità di impatto);

- gli impatti subiti sono quelli provenienti dall’ambiente esterno; questi possono generare rischi oppure opportunità, posso peggiorare o migliorare la situazione economica e finanziaria dell’impresa (materialità finanziaria).

Esempio - Impatti generati e impatti subiti di ritorno

Un’impresa può generare un impatto negativo sull’ambiente, anche involontariamente, riversando sostanze inquinanti che lo danneggiano. Il rischio è diverso a seconda dell’attività esercitata (per esempio nelle imprese bancarie è minimo; nelle imprese che usano metalli pesanti, l’azoto o altre sostanze pericolose, invece questo rischio può essere rilevante). Se giudicato materiale, nella dichiarazione sulla sostenibilità l’impresa deve indicare come intende prevenirlo, fissando obiettivi e azioni specifici e, nel caso si verificasse, come intende porre rimedio ai danni provocati sull’ambiente.

Alcuni impatti generati dall’impresa hanno un effetto di ritorno, cioè si ripercuotono dal punto di vista della materialità finanziaria al pari di quelli subiti. Per esempio se l’impresa danneggia l’ambiente per incuria o inerzia, non adottando i protocolli per prevenire i rischi, oltre alle multe e al risarcimento dei danni, perde di credibilità (rischio reputazionale) che può implicare una riduzione significativa dei ricavi di vendita.

Per misurare l’impatto occorre disporre di dati ex ante (prima dell’azione compiuta) ed ex post (dopo l’operazione compiuta). Per esempio, l’effetto provocato da una campagna di sensibilizzazione contro il razzismo è misurabile attraverso il raffronto tra il numero degli episodi di razzismo prima e dopo la campagna di sensibilizzazione.

5. Collegamenti della dichiarazione sulla sostenibilità con il bilancio d'esercizio

La dichiarazione sulla sostenibilità ha un contenuto informativo che integrale informazioni del bilancio d’esercizio, rendendole più attendibili perché permette agli investitori di giudicare la stabilità dei risultati economici e finanziari nel medio-lungo periodo, considerando anche i fattori e i rischi ESG cui l’impresa va incontro. È importante la collocazione di tali informazioni all’interno della relazione sulla gestione che, pur non essendo soggetta ad approvazione dell’assemblea dei soci, fa comunque parte del sistema informativo di bilancio e/o in ogni caso gli amministratori, al pari dei risultati economici e finanziari, devono rendere conto ai soci delle scelte di sostenibilità effettuate e di come queste impattano sulla strategia complessiva. La connessione tra i dati di bilancio e la dichiarazione sulla sostenibilità è particolarmente evidente nella dimostrazione del valore economico creato, al quale in relazione alle modalità di riparto, si associa il valore sociale distribuito. Premesso che nella dichiarazione sulla sostenibilità devono essere rendicontate solo le informazioni ritenute rilevanti (principio della pertinenza) e che se un’informazione non riflette questo principio può non essere indicata, è tuttavia utile rendere noto anche il riparto del valore economico creato.

Le modalità di determinazione e di riparto del valore economico possono seguire due diverse metodologie a seconda che si voglia rendicontare:

▪ il valore economico aggiunto creato e distribuito, previsto dai principi di rendicontazione del bilancio sociale dal GBS (Gruppo di studio per il bilancio sociale);

▪ il valore economico diretto generato e distribuito, previsto dal GRI 201.

Le due metodologie, pur se tendenti allo stesso obiettivo, rispondono a esigenze informative leggermente diverse.

Il riparto del valore economico aggiunto ha quale base di partenza il valore economico generato internamente dall’impresa. Esso è quindi la quantità di “valore” risultante dall’attività dell’impresa “aggiunto” al valore delle risorse (input) utilizzate nel processo produttivo. Partendo dal Conto economico a valore aggiunto, il riparto è effettuato considerando i fattori della produzione che hanno contribuito alla sua creazione: i dipendenti, la Pubblica amministrazione, i finanziatori che concedono prestiti, i soci, l’impresa (per il coordinamento delle attività produttive e a titolo di autofinanziamento) e, su base volontaria, la remunerazione alla collettività (i contributi erogati a sostegno della popolazione.

Il valore economico diretto generato e distribuito invece abbraccia un contesto più ampio perché considera gli effetti economici dell’attività aziendale, considerando anche le imprese fornitrici e tutte quelle che fanno muovere l’indotto. In seguito ai ricavi di vendita di un’impresa si generano ricavi anche per le imprese fornitrici che muovono l'indotto1, sia per la richiesta di beni/servizi, sia per l’aumento dei livelli di reddito. In sostanza si prende in considerazione l’impatto sull’economia locale in termini di occupazione e di nuova produzione. Partendo dal Conto economico civilistico, i ricavi di qualsiasi natura costituiscono il valore economico diretto generato che viene ripartito tra i fornitori di beni e servizi, il personale, i finanziatori in capitale di rischio e di debito, la Pubblica amministrazione e la collettività (su base volontaria). La differenza tra il valore economico diretto generato e quello distribuito rappresenta il valore economico trattenuto dall’impresa a titolo di autofinanziamento.

1. indotto: insieme delle attività economiche che un’impresa esercita su altre imprese.

GRI 201 Performance economiche

L'organizzazione deve rendicontare le seguenti informazioni:

a. Il valore economico diretto generato e distribuito (EVG&D), prendendo in considerazione tutte le operazioni svolte. Qualora i dati vengano forniti in valori monetari, occorre giustificare tale scelta.

Complessivamente, riportare i seguenti elementi:

- Valore economico diretto generato: ricavi2

- Valore economico distribuito: costi operativi3, salari e benefit a vantaggio dei dipendenti, pagamenti ai fornitori di capitale, pagamenti alle istituzioni governative (divisi per paese) e investimenti a favore della comunità

- Valore economico trattenuto: "valore economico diretto generato" meno "valore economico distribuito"

b. Ove opportuno, indicare il valore economico diretto generato e distribuito separatamente per ogni paese, regione o mercato, riportando i criteri utilizzati per definire il livello di significatività di tali informazioni.

2. ricavi: vengono considerati tutti i ricavi, sia della gestione caratteristica, sia della gestione accessoria, compresi gli interessi attivi (gestione finanziaria)

3. costi operativi: sono costituiti dall’acquisto di merci, materie e servizi; in pratica corrispondono ai benefici (in termini di fatturato) erogati ai fornitori

Indice