La legge di bilancio 2025, approvata a fine dicembre, definisce le entratee le spese dello Stato per il triennio 2025-2027. Il provvedimento riflette i grandi cambiamenti globali: dalla transizione verde allo sviluppo tecnologico, dall’impatto demografico alle nuove regole europee del Patto di stabilità e crescita, con l’obiettivo di coniugare sostenibilità e crescita.

Accanto agli interventi fiscali e di sostegno alle famiglie, la legge prevede misure per lavoro, scuola, sanità e investimenti infrastrutturali. Un disegno ampio che punta a rendere il bilancio pubblico più equilibrato, sostenendo allo stesso tempo l’innovazione, l’inclusione sociale e la competitività del Paese.

La legge che approva il bilancio di previsione dello Stato per l’anno finanziario 2025 e il bilancio pluriennale per il triennio 2025-2027 - legge 207/2024, d’ora in poi, sinteticamente, “legge” o “legge di bilancio” - ha ricevuto il definitivo via libera del Parlamento lo scorso 28 dicembre. È la terza legge di bilancio del governo Meloni, e di questa legislatura, e dopo la firma del Presidente della Repubblica, apposta il 30 dicembre, è stata pubblicata sulla Gazzetta ufficiale il giorno successivo.

I suoi contenuti non risentono ormai più, se non in maniera molto marginale, dell’emergenza sanitaria che ha colpito il pianeta nel 2020. Analogamente, gli effetti delle guerre in atto alle porte dell’Europa - in Ucraina e Medio Oriente - non condizionano l’andamento dell’economia come elementi di primaria importanza nel breve termine. Tuttavia, resistono come fattori che influenzano - e influenzeranno - il sistema economico italiano e mondiale nel medio periodo.

Gli altri fattori di cambiamento, che, tra le righe o esplicitamente, si ritrovano all’interno della legge di bilancio, sono innanzitutto i mutamenti climatici e, con essi, la relativa necessità di accelerare la transizione verde.

Si tratta di un tema ben presente sia negli obiettivi europei dei prossimi cinque anni, appena delineati dalla nuova Commissione von der Leyen, sia nel Piano nazionale di ripresa e resilienza italiano (Pnrr). Un altro fattore rilevante è costituito dallo sviluppo e diffusione di innovazioni tecnologiche, come per esempio l’intelligenza artificiale, che produrranno inevitabilmente variazioni profonde, e non sempre prevedibili, nel mercato del lavoro. Infine, non si può dimenticare il peso e l’effetto sul bilancio nazionale che la crisi demografica in atto, con l’invecchiamento della popolazione, avrà nei prossimi anni. Oltre a questi fattori socioeconomici, la legge di bilancio risente delle nuove regole del Patto di stabilità e crescita (Psc), entrate in vigore il 30 aprile dell’anno appena concluso, ma che realizzeranno appieno i loro effetti proprio a partire dal triennio di orizzonte della nuova legge.

L'iter di approvazione

Ai sensi del quarto comma dell’art. 81 della Costituzione, che definisce le competenze in materia di bilancio dello Stato, spetta al Governo l’iniziativa legislativa, cioè il potere e la responsabilità di presentare il disegno di legge (d.d.l.) di bilancio.

Spetta invece al Parlamento, articolato in Camera e Senato, l’approvazione di tale legge. Una prassi ormai consolidata, anche se non sempre giustificata, prevede che, per evitare l’eccessivo ostruzionismo e troppe modifiche da parte del Parlamento, il Governo ponga la questione di fiducia su un unico “maxiemendamento”, uno strumento che ingloba tutte le numerose variazioni introdotte dai parlamentari - appunto, gli emendamenti - in un unico articolo. Il voto di fiducia, essendo prioritario rispetto alle altre votazioni, fa decadere eventuali ulteriori proposte di modifica e avviene più velocemente. Il d.d.l. di bilancio 2025 è stato presentato dal Governo al Parlamento in data 23 ottobre 2024. Come accade in tutti gli anni pari, la prima lettura è avvenuta alla Camera dei deputati che, dopo quasi due mesi di discussione, ha approvato un testo modificato dallo stesso Governo, tramite il già citato maxiemendamento. Trasmesso dalla Camera al Senato, il d.d.l. è stato definitivamente approvato il 28 dicembre 2024.

La struttura della legge di bilancio

Ai sensi dell’art. 21 della legge di contabilità e finanza pubblica (l. 196/2009 e successive modificazioni), la legge di bilancio è strutturata in due sezioni. La prima sezione (il cosiddetto articolato) contiene, per ciascun anno del triennio di riferimento, le misure quantitative necessarie a realizzare gli obiettivi programmatici di finanza pubblica definiti dal Governo e illustrati nel Documento di economia e finanza (Def), redatto e approvato dall’esecutivo ad aprile, e nel Piano strutturale di bilancio di medio termine, d’ora in poi solo “Piano”, un documento previsto dalle nuove regole del Psc, che per questo primo anno è stato predisposto nel corso del mese di settembre, in sostituzione della tradizionale Nota di aggiornamento al Def (Nadef).

La seconda sezione, invece, contiene tabelle numeriche (i cosiddetti stati di previsione), che illustrano gli effetti finanziari derivanti dalle disposizioni contenute nella prima sezione. Esistono un singolo stato di previsione per le entrate e altri quindici per le spese, uno ciascuno per ogni Ministero con portafoglio, cioè con autonomia di spesa.

Il d.d.l. presentato originariamente dal Governo era composto da 124 articoli per la prima sezione e da 20 per la seconda. A seguito del maxiemendamento, il testo definitivo della legge risulta composto da un primo lunghissimo articolo, a sua volta costituito da 908 commi, seguito da altri 20 articoli che contengono innanzitutto gli stati di previsione (artt. 2-17) e, di seguito, il totale generale della spesa (art. 18); il quadro generale riassuntivo (art. 19); disposizioni diverse (art. 20) e l’entrata in vigore della legge (art. 21). Come spesso accade, il disegno generale impostato dalla legge di bilancio viene completato da uno o più cosiddetti decreti collegati. Quest’anno si è trattato del decreto-legge 155/2024, convertito con modificazioni dalla l. 189/2024, «recante misure urgenti in materia economica e fiscale e in favore degli enti territoriali».

Il quadro economico di riferimento

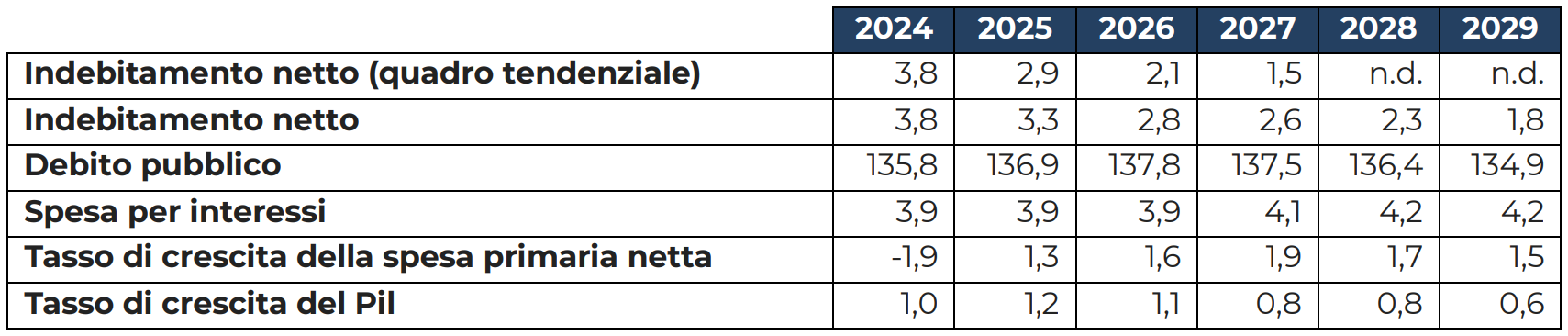

Alcune cifre aiutano a capire con quali difficoltà o potenzialità il nostro Paese si sta adoperando per tornare su un sentiero di finanza pubblica maggiormente sostenibile. La tabella 1 presenta i principali indicatori di finanza pubblica, espressi in percentuale del prodotto interno lordo (Pil), mentre la successiva tabella 2 si concentra su alcune fondamentali variabili macroeconomiche.

Tabella 1: Indicatori di finanza pubblica (quadro programmatico, % del Pil)

Fonte: Piano strutturale di bilancio di medio termine 2024. Documento programmatico di bilancio (Dpb) 2024

È utile ricordare la differenza tra quadro tendenziale e quadro programmatico. Il primo è determinato dalla legislazione vigente, quindi evidenzia le previsioni in assenza di interventi correttivi da parte del legislatore. Il secondo, invece, incorpora proprio gli effetti di tali correzioni. Le differenze tra i due valori vengono chiamati scostamenti e il documento che contiene tutti gli scostamenti viene comunemente denominato manovra di bilancio. Il valore totale di questa manovra, per il 2025, è di circa 30 miliardi di euro, dei quali circa un terzo sono finanziati con nuovo deficit, cioè indebitamento.

L’andamento della finanza pubblica

Come si evince dalla tabella 1, la politica del Governo prevede una contrazione dell’indebitamento per i prossimi anni, pur in un contesto di aumento dello stesso rispetto al quadro tendenziale. Il quadro programmatico, infatti, posticipa al 2026 il rientro di questo indicatore sotto i limiti del 3%. La manovra di bilancio appare timida anche rispetto al sentiero di riduzione del rapporto debito pubblico/Pil, che crescerà ancora fino a tutto il 2026 e comincerà a diminuire, se le previsioni di crescita dell’economia saranno confermate, solo a partire dal 2027. Ciò avrà effetti anche sulla spesa per interessi, prevista in crescita fino al 2029.

A seguito dell’entrata in vigore della riforma della governance economica europea, cui si farà accenno nel prosieguo dell’articolo, la tabella 1 riporta anche l’andamento del tasso di crescita della spesa primaria netta o, come è ormai comunemente denominata, solo spesa netta. Il concetto di spesa primaria fa riferimento al fatto che, in essa, non viene considerata la spesa per gli interessi passivi, cioè quelli pagati sul debito pubblico. Le ulteriori voci che rendono tale spesa primaria “netta” sono: la spesa finanziata da trasferimenti e cofinanziamenti dell’Unione europea; la componente ciclica della spesa per sussidi di disoccupazione e, infine, le spese una tantum. Il Governo prevede che la spesa primaria netta cresca, in termini di variazione percentuale annua rispetto all’anno precedente dell’1,3% nel 2025, dell’1,6% nel 2026, dell’1,9% nel 2027, dell’1,7% nel 2028 e dell’1,5% nel 2029, un sentiero compatibile con le indicazioni comunitarie.

La crescita economica, nonostante le ingenti risorse messe a disposizione dal Pnrr, non appare molto vivace e ondeggerà intorno al valore dell’1% (tabella 2). Si tratta, tuttavia, di una buona notizia rispetto a molte altre economie europee più in difficoltà. Ciò è confermato anche dai dati positivi sull’inflazione, ormai rientrata su valori ritenuti accettabili dalla Banca centrale europea - pari o inferiori al 2% - e sulla disoccupazione, il cui valore è ai minimi storici.

Tabella 2: Indicatori macroeconomici (quadro programmatico, % di Pil)

Fonte: Piano strutturale di bilancio di medio termine, 2024; Istat

Il “fattore” Pnrr

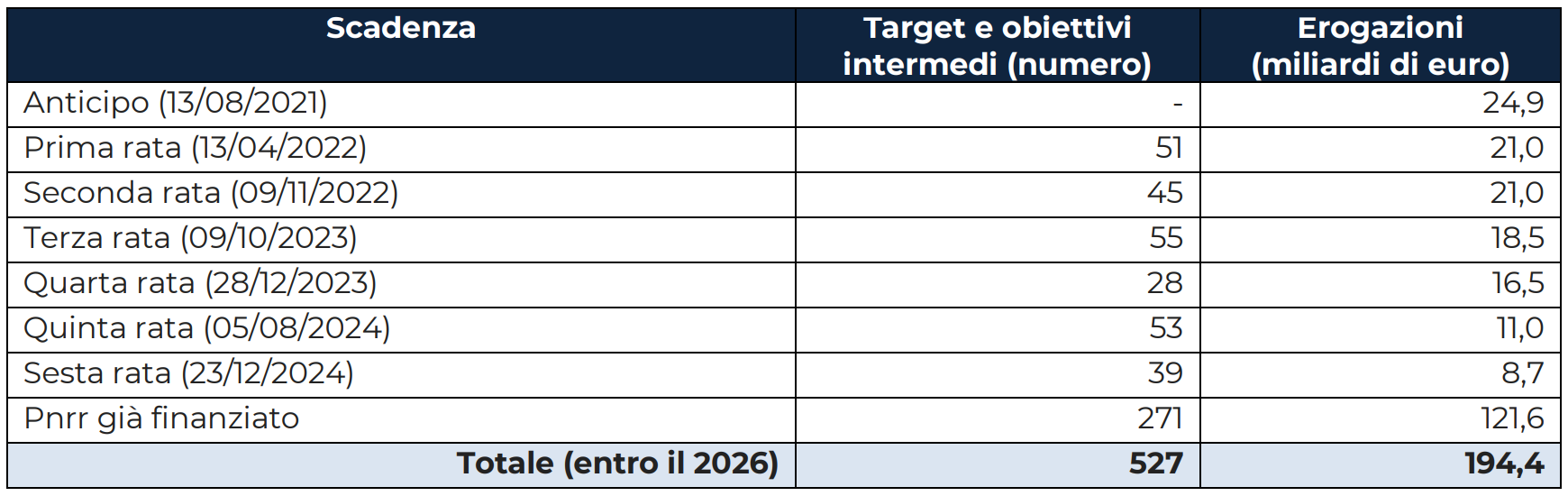

Nel campo dei rapporti con l’Unione europea, vale la pena aggiornare anche la situazione sull’attuazione del Piano nazionale di ripresa e resilienza (Pnrr), che si esaurirà nel 2026.

Questo programma di progetti e investimenti è finanziato quasi interamente dal programma Next Generation EU, più noto come “recovery fund europeo”, e consta di un insieme di risorse composte da trasferimenti a fondo perduto (68,9 miliardi di euro) e prestiti concessi a tasso agevolato (122,6 miliardi di euro), la cui erogazione è soggetta ad alcune forme di condizionalità.

Le risorse erogate sono infatti condizionate al raggiungimento di traguardi e obiettivi intermedi entro determinate scadenze (tabella 3). L’Italia ha rispettato finora i circa 270 traguardi e obiettivi intermedi previsti e ha già inoltrato la richiesta di finanziamento per la settima rata del Piano (18,3 miliardi), a seguito del raggiungimento di ulteriori 67 target. Il 2025 sarà un anno cruciale ed è piuttosto evidente che molte delle previsioni delle leggi di bilancio, di qui al 2026, dovranno essere coerenti con questo calendario.

Tabella 3: Target, obiettivi intermedi e scadenze del Pnrr

Fonte: Piano nazionale di ripresa e resilienza

Le nuove regole del patto di stabilità e crescita

Sin dal 1999, anno che segna l’inizio della terza fase dell’Unione economica e monetaria europea (Uem), tutti i Paesi membri devono sottostare a una serie di regole fiscali, denominate Patto di stabilità e crescita (Psc), che limitano gli spazi di politica fiscale degli Stati: questo significa, per esempio, che le decisioni su spesa, deficit e debito pubblico non possono essere totalmente libere.

Le regole del Psc, già profondamente riformate a cavallo della crisi economica del 2009-2013, sono state sospese dalla primavera 2020, e fino a tutto il 2023, per l’attivazione della cosiddetta “clausola di salvaguardia generale” durante la crisi pandemica. In quel triennio i Governi hanno quindi riacquistato spazi di manovra impensabili fino a pochi anni fa. Tuttavia, le regole del Psc sono state riformate nel 2023 e riattivate a partire dal 30 aprile 2024.

In maniera non certo sorprendente, Psc contiene regole piuttosto “tecniche”, la cui illustrazione va oltre le finalità di questo contributo. Tuttavia, è utile cercare di capire, almeno a grandi linee, il loro funzionamento, così da poter apprezzare la loro influenza sul processo di bilancio degli Stati membri ed evidenziare quali sono le variabili di finanza pubblica rilevanti che dovranno essere tenute sotto controllo. Per gli “amanti” delle norme e della precisione, i documenti cui fare riferimento sono:

- il Regolamento UE 2024/1263, che sostituisce il Regolamento CE 1997/1466, cioè il cosiddetto “braccio preventivo” del Psc ovvero la normativa comunitaria che ha l’obiettivo di indirizzare le politiche di bilancio degli Stati verso sentieri di sostenibilità economica;

- il Regolamento UE 2024/1264, che modifica il Regolamento CE 1997/1467, cioè il cosiddetto “braccio correttivo” ovvero le misure eventualmente attivabili in caso di mancato rispetto degli obiettivi di finanza pubblica che gli Stati membri hanno assunto in sede europea;

- la Direttiva UE 2024/1265, che modifica la Direttiva UE 2011/85 sui requisiti per i quadri di bilancio degli Stati membri.

La riforma del braccio preventivo…

Nell’ambito della riforma del braccio preventivo, una prima novità riguarda l’introduzione del già citato Piano strutturale di bilancio di medio termine, che sostituisce il Programma di stabilità e il Programma nazionale di riforma, due documenti contenuti, fino al 2024, nel Def. Il Piano definisce la programmazione economica e di bilancio per un orizzonte di quattro o cinque anni – a seconda della durata ordinaria delle legislature nazionali, quindi cinque anni nel caso italiano – e rafforza la titolarità nazionale della programmazione attraverso la definizione di percorsi di consolidamento fiscale specifici per ciascuno Stato membro.

Devono presentare il Piano tutti i Paesi che non soddisfano i criteri di Maastricht, quelli, cioè, che hanno un rapporto deficit/Pil superiore al 3% o un rapporto debito/Pil superiore al 60% o, naturalmente, entrambi. Il Piano deve dimostrare la capacità dello Stato membro di tornare sotto al rapporto del 3% entro la durata del Piano stesso e di aver avviato un ragionevole e credibile percorso decrescente rispetto al rapporto debito/Pil. Il Piano può anche avere durata di sette anni, nel caso lo Stato necessiti di un sentiero di aggiustamento più moderato, ma solo a patto che si impegni in un programma di riforme e investimenti per ridurre la spesa futura e stimolare la crescita economica. Per monitorare il progresso di tale rientro, ogni anno, ad aprile, gli Stati membri presentano un rapporto sull’applicazione del Piano stesso. Inoltre, poiché il Piano è legato al Governo che lo presenta, la fine di una legislatura o un cambio di Governo portano alla presentazione di un nuovo Piano.

… e correttivo

Come anticipato, la variabile d’interesse principale all’interno del Piano, e a dire il vero l’unica osservata dall’Unione europea, è la spesa netta. Una volta approvato dalla Commissione europea, il Piano diventa vincolante; sono tuttavia ammesse deviazioni in termini di spesa netta fino allo 0,3% del Pil l’anno. Se la deviazione fosse superiore o se, in ogni caso, il rapporto deficit/Pil tornasse stabilmente sopra il 3%, la Commissione potrebbe decidere di aprire una procedura di infrazione - il nuovo “braccio correttivo” del Psc - e chiedere al Paese di presentare un nuovo Piano. L’Unione potrebbe anche erogare sanzioni nel caso di mancato adeguamento dello stato membro.

Le clausole di salvaguardia

Si segnala, infine, che accanto alla clausola generale di salvaguardia per gli shock simmetrici, quelli che riguardano tutti gli stati membri - già prevista dal precedente Psc e infatti già attivata in occasione della crisi pandemica - la riforma prevede l’introduzione di una clausola di salvaguardia nazionale per rilevanti shock asimmetrici, cioè riguardanti un solo paese, attivabile nel caso in cui circostanze eccezionali al di fuori del controllo dello Stato membro abbiano rilevanti ripercussioni sulle sue finanze pubbliche, sempre che tale deviazione non comprometta la sostenibilità di bilancio nel medio termine. L’attivazione delle clausole richiede l’approvazione del Consiglio europeo e permette di deviare temporaneamente dal sentiero di spesa netta del Piano.

I principali interventi

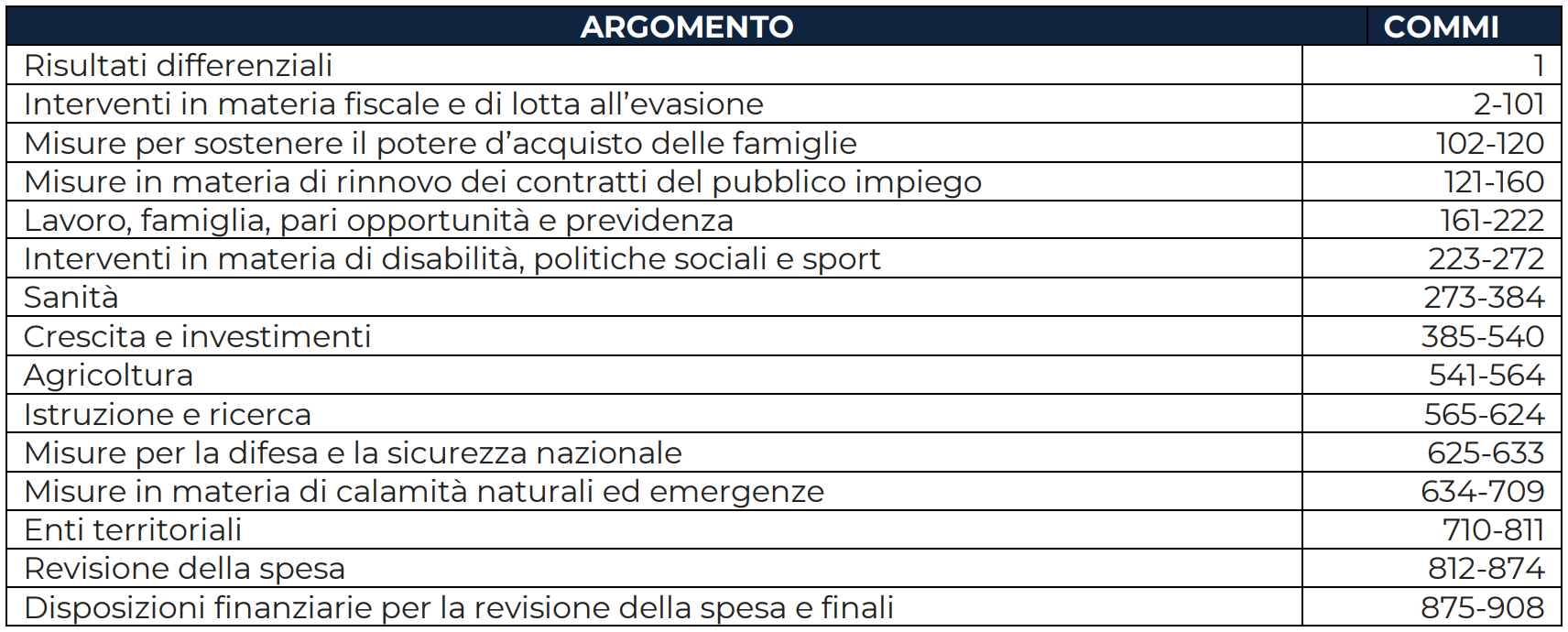

Gli ambiti di intervento della legge di bilancio sono molto numerosi e un’esposizione completa di tutte le misure previste va ben oltre lo scopo di questo contributo. La tabella 4 riporta gli argomenti delle parti in cui l’art. 1 è idealmente suddiviso e i relativi commi. Nel prosieguo dell’articolo, tuttavia, ci si concentrerà principalmente sugli interventi nei campi fiscale, del lavoro, previdenziale, di sostegno del reddito e, naturalmente, scolastico.

Tabella 4: I contenuti della legge di bilancio per il 2025

Le misure in materia fiscale

I primi commi dell’art. 1 sono dedicati a diversi interventi in materia fiscale e di lotta all’evasione. Nello specifico:

- i commi da 2 a 9 rendono strutturale alcune misure temporanee introdotte negli anni passati e che riguardano l’Imposta sul reddito delle persone fisiche (Irpef) e la riduzione del cuneo fiscale per i lavoratori dipendenti. In particolare, il comma 2 stabilizza la riduzione da quattro a tre aliquote dell’Irpef, già introdotta con legge di bilancio 2024. Le aliquote applicate ai diversi scaglioni risultano quindi essere: 23% per i redditi fino a 28.000 euro; 35% per i redditi compresi tra i 28.000 euro i 50.000 euro; 43% per redditi superiori ai 50.000 euro. Per il primo scaglione di reddito, viene inoltre innalzata la detrazione sui redditi da lavoro (cosiddetta “no tax area”) da 1.880 a 1.955 euro. I commi successivi intervengono, invece, sulla riduzione del cuneo fiscale e con tale finalità prevedono specifiche detrazioni per i lavoratori dipendenti, a scalare fino al limite massimo di 40.000 euro.

A tale riguardo, in considerazione della modifica degli scaglioni dell’imposta, il comma 750 prevede il differimento dei termini per la modifica, da parte dei Comuni, degli scaglioni e delle aliquote dell’addizionale comunale sull’Irpef per gli anni 2025, 2026 e 2027; - il comma 10 definisce, per i percettori di redditi complessivamente superiori a 75.000 euro, al netto del reddito figurativo derivante dall’abitazione principale, alcuni limiti per la fruizione delle detrazioni dall’imposta sul reddito, parametrati in relazione al reddito percepito nonché al numero di figli presenti nel nucleo familiare. Poiché si tratta di una vera e propria novità in ambito Irpef, vale la pena di aggiungere qualche dettaglio. Per i soggetti con un reddito complessivo compreso tra 75.000 euro e 100.000 euro, il livello massimo di detrazioni percepibili annualmente sarà pari a 14.000 euro qualora il nucleo familiare comprenda tre o più figli fiscalmente a carico; 11.900 euro qualora il nucleo familiare comprenda due figli fiscalmente a carico; 9800 euro qualora nel nucleo familiare sia presente un figlio fiscalmente a carico; 7000 euro qualora nel nucleo familiare non siano presenti figli fiscalmente a carico. Per i soggetti con un reddito complessivo superiore 100.000 euro, il livello massimo di detrazioni percepibili annualmente sarà pari a 8000 euro qualora il nucleo familiare comprenda tre o più figli fiscalmente a carico; 6800 euro qualora il nucleo familiare comprenda due figli fiscalmente a carico; 5600 euro qualora nel nucleo familiare sia presente un figlio fiscalmente a carico; 4000 euro qualora nel nucleo familiare non siano presenti figli fiscalmente a carico. Tali limiti non riguardano, in ogni caso, le spese sanitarie, cui continua ad applicarsi la normativa esistente, nonché le somme investite nelle start-up o nelle piccole e medie imprese (Pmi) innovative. I nuovi limiti introdotti non si applicano anche su altre specifiche spese, per esempio i premi per le assicurazioni contro il rischio morte o di invalidità permanente, i mutui stipulati per l’acquisto della prima casa e le spese per recupero edilizio, ma solo se queste sono state sostenute entro il 31/12/2024. In tutti gli altri casi, dal 2025 si applicano le nuove disposizioni introdotte.

Al di là della novità introdotta al comma 10, che comunque si applica solo ai redditi più elevati, nel campo delle detrazioni è utile evidenziare anche altri interventi:

- il comma 11 prevede che la detrazione per figli a carico si applichi esclusivamente con riferimento ai figli di età inferiore a 30 anni, salvo che nel caso di disabilità accertata;

- il comma 13 innalza da 800 a 1000 euro per alunno o studente il limite massimo delle spese detraibili per la frequenza di scuole dell’infanzia, del primo ciclo d’istruzione e della scuola secondaria di secondo grado;

- i commi da 54 a 56 modificano la disciplina di alcune agevolazioni fiscali previste in materia di recupero edilizio, di efficientamento energetico, di interventi antisismici nonché per l’acquisto di mobili e di grandi elettrodomestici destinati ad arredare un immobile oggetto di interventi di recupero del patrimonio edilizio. Le norme rimodulano i termini di fruizione e le aliquote di detrazione, prevedendo, in alcuni casi, regimi più vantaggiosi per le unità immobiliari adibite ad abitazione principale. I commi intervengono anche sulla disciplina del cosiddetto “Superbonus”, in merito sia ai requisiti richiesti per avvalersi della detrazione per le spese sostenute nell’anno 2025 sia alla possibilità di ripartire in dieci quote annuali le spese sostenute nel 2023.

La lotta all’evasione fiscale

Ai fini della lotta all’evasione:

- i commi da 74 a 80 introducono norme che dovrebbero favorire una migliore interazione tra il processo di certificazione fiscale e quello di pagamento elettronico. In particolare, si introduce un vincolo di collegamento tecnico tra gli strumenti di pagamento elettronico - fisici e digitali - e il registratore telematico, facendo emergere in modo puntuale l’eventuale incoerenza tra incassi e scontrini emessi;

- il comma 81 limita la deducibilità di alcune tipologie di spesa ai fini Irpef solo se effettuate con mezzi di pagamento tracciabili;

- il comma 82 estende all’Irap le disposizioni del comma 81.

Le misure sul lato delle entrate

Sul fronte delle altre entrate:

- i commi 94 e 95 stabilizzano, a decorrere dall’anno 2025, l’estrazione settimanale aggiuntiva dei giochi del Lotto e del Superenalotto nella giornata del venerdì. Il gettito ricavato sarà destinato al finanziamento del Fondo per le emergenze nazionali;

- il comma 520 aumenta dal 25 al 30% il limite di reddito percepito nell’anno dal personale impiegato nel settore ricettivo e di somministrazione di alimenti e bevande, per le somme destinate dai clienti ai lavoratori a titolo di liberalità (“mance”), anche attraverso mezzi di pagamento elettronici, entro il quale è possibile applicare l’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali con aliquota agevolata al 5%. La medesima disposizione innalza da 50.000 euro a 75.000 euro il limite di reddito da lavoro dipendente rispetto al quale è possibile applicare la suddetta imposta sostitutiva.

È utile ricordare che la sugar tax, introdotta nel 2020 ma mai applicata, entrerà in vigore nel corso del 2025, non essendo stata prevista nella legge di bilancio alcuna norma di rinvio. L’applicazione della plastic tax, anch’essa introdotta nel 2020, è stata invece rinviata al 2026 da un precedente intervento normativo. Lo sconto del canone Rai da 90 a 70 euro, previsto per il 2024, non è stato rinnovato.

Le misure per sostenere il potere d'acquisto delle famiglie

Per quanto riguarda gli interventi di sostegno alle famiglie:

- i commi da 102 a 104 incrementano di 50 milioni di euro la dotazione del Fondo per la distribuzione di derrate alimentari alle persone indigenti e di 500 milioni di euro quella del Fondo per l’acquisto di beni alimentari di prima necessità, da ripartire secondo le modalità individuate da uno specifico decreto interministeriale. Quest’ultimo fondo, introdotto dalla legge di bilancio 2023, è attuato mediante un trasferimento in denaro pari a 382,50 euro per nucleo familiare, erogabile tramite carte elettroniche di pagamento (la carta Dedicata a te);

- i commi 105 e 106 istituiscono inoltre un Fondo destinato al contrasto della povertà alimentare a scuola, con una dotazione di 500.000 euro per ciascuno degli anni 2025 e 2026 e di un milione di euro a decorrere dall’anno 2027;

- i commi da 107 a 111 prevedono, per il 2025, un contributo economico per incentivare l’acquisto di elettrodomestici ad alta efficienza energetica (classe non inferiore a B) prodotti in Europa, per favorire il risparmio energetico, il riciclo degli apparecchi obsoleti e il sostegno all’industria. Il contributo coprirà fino al 30% del costo di un singolo elettrodomestico, con un limite massimo di 100 euro per ciascun elettrodomestico. Questo limite è elevato a 200 euro per le famiglie con un Isee inferiore a 25.000 euro. In ogni caso, ogni nucleo familiare può beneficiare del contributo per un solo elettrodomestico.

In relazione agli interventi di sostegno sulla prima casa:

- i commi da 112 a 115 prorogano dal 31/12/2024 al 31/12/2027 la possibilità di usufruire della garanzia massima dell’80%, a valere sul Fondo di garanzia mutui per la prima casa, sulla quota di capitale dei mutui destinati alle categorie prioritarie, aventi specifici requisiti di reddito ed età. Le disposizioni, inoltre, rinviano alla medesima data l’applicazione di alcune norme a supporto nell’accesso al credito fornito dalle garanzie del Fondo prima casa in favore delle famiglie numerose. Viene inoltre modificato il perimetro dei soggetti che possono accedere al Fondo di garanzia per la prima casa;

- il comma 116 porta da uno a due anni il termine per l’alienazione di immobili da destinare a prima abitazione valido per conservare il beneficio dell’aliquota agevolata del 2% relativa all’imposta di registro;

- il comma 120 incrementa di un milione di euro per il 2025 e di 2 milioni di euro per ciascuno degli anni 2026 e 2027 il fondo finalizzato a corrispondere un contributo per le spese di locazione abitativa sostenute dagli studenti fuori sede iscritti alle università statali e appartenenti a un nucleo familiare con un indice della Isee non superiore a 20.000 euro.

Infine, come (simbolica) misura di sostegno alla natalità, i commi da 206 a 208 introducono un assegno una tantum, pari a 1000 euro, per ogni figlio nato o adottato a decorrere dal 1° gennaio 2025 (“bonus per le nuove nascite”). Il beneficio è riconosciuto dall’Inps su domanda ed è subordinato alla condizione che il nucleo familiare di appartenenza del genitore richiedente abbia un valore di Isee non superiore a 40.000 euro annui.

Le misure su previdenza, lavoro e pari opportunità

La parte seguente della legge di bilancio contiene interventi che riguardano, tra gli altri, tre argomenti di grande interesse: pensioni, misure per il sostegno al lavoro, interventi per le pari opportunità.

Le misure previdenziali

In ambito previdenziale, da un lato la legge conferma il cambio di tendenza iniziato nel 2024 e orientato a favorire la permanenza in servizio dei lavoratori; dall’altro, tuttavia, riforma ed estende l’applicazione di alcune specifiche forme di pensionamento anticipato.

In riferimento al primo aspetto:

- il comma 161 riconosce un incentivo ai lavoratori dipendenti, pubblici e privati, che decidono di proseguire l’attività lavorativa pur raggiungendo entro il 31 dicembre 2025 i requisiti previsti per “Quota 103” o il requisito di anzianità contributiva previsto in via generale (legge Fornero) per il riconoscimento del trattamento pensionistico anticipato a prescindere dall’età anagrafica. In tali casi viene meno l’obbligo di versamento all’ente previdenziale dei contributi a carico del lavoratore e del datore di lavoro e il medesimo importo viene corrisposto interamente al lavoratore;

- i commi 162 e 163 prevedono, per i lavoratori dipendenti delle Pubbliche amministrazioni, che il limite massimo di età per la prosecuzione del servizio corrisponda al requisito generale anagrafico per la pensione di vecchiaia. Viene quindi meno l’obbligo di collocamento a riposo per i dipendenti pubblici che, al compimento dell’attuale limite dei 65 anni di età (o successivamente), possano fruire della liquidazione del trattamento pensionistico anticipato. Conseguentemente, viene prevista la possibilità per le Pubbliche amministrazioni di concordare con il dipendente il trattenimento in servizio oltre il limite dei 67 anni, ma non oltre i 70 anni, nel limite del 10% delle facoltà di assunzione autorizzate.

In riferimento alla possibilità di anticipare il pensionamento:

- i commi 169 e 170 introducono, per i soggetti iscritti alle forme pensionistiche obbligatorie e privi di anzianità contributiva pensionistica al 1° gennaio 2025, la facoltà di versamento di una maggiorazione dell’aliquota contributiva pensionistica a loro carico, al fine del corrispondente incremento del montante contributivo individuale, valido ai fini del calcolo del trattamento pensionistico;

- il comma 173 prevede che possano aderire a “Opzione donna” anche le lavoratrici che abbiano maturato entro il 31 dicembre 2024 (in luogo del 31 dicembre 2023) un’anzianità contributiva pari o superiore a 35 anni e un’età anagrafica di almeno 61 anni, ferma restando la ricorrenza degli ulteriori requisiti già previsti dalla normativa in materia;

- il comma 175 estende al 31 dicembre 2025 le disposizioni in materia di “Ape sociale” in favore dei soggetti che ne abbiano i requisiti (lavori gravosi e usuranti). Vale la pena di ricordare che possono chiedere tale indennità i lavoratori che si trovino in una delle seguenti condizioni: disoccupazione; assistenza di famigliare con handicap grave; riduzione della capacità lavorativa uguale o superiore al 74%; appartenenza a una categoria di lavoratori che svolgono specifiche attività gravose o usuranti;

- per quanto riguarda “Opzione donna”, invece, le condizioni sono quelle di aver conseguito un’anzianità contributiva pari ad almeno 35 anni e almeno uno dei seguenti requisiti: assistenza di famigliare con handicap grave; riduzione della capacità lavorativa di un certo ammontare; licenziamento. Oltre a differenziarsi per la platea di soggetti cui sono dedicati, queste due forme di anticipo pensionistico sono diverse secondo un aspetto cruciale. “Opzione donna” infatti prevede che la pensione sia interamente calcolata secondo le regole del metodo contributivo, vale a dire quelle in vigore al momento e che dovrebbero assicurare l’equilibrio dei conti. È davvero strano, quindi, che vengano inseriti criteri così limitanti per il suo ottenimento.

- il comma 174 prevede l’estensione temporale di “Quota 103” ai soggetti che conseguono i requisiti necessari (età anagrafica di almeno 62 anni e anzianità contributiva di almeno 41 anni) nel corso dell’anno 2025.

Per quanto riguarda il potere d’acquisto dei trattamenti pensionistici:

- il comma 177 prevede, in aggiunta rispetto alla disciplina della perequazione automatica, un incremento transitorio - con riferimento esclusivo alle mensilità relative agli anni 2025 e 2026 - per i casi in cui il complesso dei trattamenti pensionistici di un soggetto sia pari o inferiore al trattamento minimo del regime generale Inps. Tale incremento è pari a 2,2 punti percentuali per l’anno 2025 e a 1,3 punti percentuali per l’anno 2026;

- il comma 180 esclude invece i soggetti residenti all’estero dal riconoscimento, per l’anno 2025, dell’incremento a titolo di perequazione automatica della misura complessiva dei trattamenti pensionistici individuali, limitatamente ai casi in cui tale misura complessiva sia superiore all’importo del trattamento minimo del regime generale Inps.

Infine, per quanto riguarda soggetti che hanno cominciato a lavorare e a versare contributi previdenziali dopo il 1996 (vale a dire coloro che sono soggetti interamente alle regole introdotte dalla riforma Dini), i commi 181-184 modificano alcune norme per l’accesso al pensionamento di vecchiaia o anticipato. Su richiesta dell’interessato, e con l’obiettivo di raggiungere gli importi minimi stabiliti per l’accesso alla pensione di vecchiaia o anticipata, dal 2025 sarà infatti possibile computare insieme sia i contributi obbligatori sia quelli eventualmente versati in forme di previdenza complementare. Per i lavoratori che esercitano tale facoltà, ai fini del conseguimento del pensionamento anticipato, il requisito contributivo attualmente di 20 anni di contribuzione effettiva è incrementato di 5 anni a decorrere dal 2025 e di ulteriori 5 anni decorrere dal 2030; inoltre, la pensione anticipata non sarà cumulabile, nel periodo che intercorre tra il primo giorno di decorrenza della pensione anticipata e fino alla maturazione dei requisiti per l’accesso alla pensione di vecchiaia, con i redditi da lavoro dipendente o autonomo, a eccezione di quelli derivanti da lavoro autonomo occasionale, nel limite di 5000 euro lordi annui. Inoltre, sempre con riferimento al pensionamento anticipato, a decorrere dal 2030 viene aumentato da 3 a 3,2 volte l’importo dell’assegno sociale come valore minimo del trattamento pensionistico maturato posto come condizione per il riconoscimento del trattamento di pensionamento anticipato. È anche prevista una clausola di salvaguardia che, in caso di oneri per lo Stato eccessivi rispetto a quelli previsti, rende più difficoltoso il raggiungimento dei nuovi requisiti sopra indicati.

Le misure per il lavoro e le pari opportunità

Per quanto concerne gli interventi di sostegno al lavoro:

- i commi da 209 a 211 modificano la disciplina sul buono per il pagamento di rette relative alla frequenza di asili nido pubblici e privati (cosiddetto “bonus nido”) e per le forme di supporto domiciliare per bambini aventi meno di tre anni di età e affetti da gravi patologie croniche. In particolare, il comma 209 esclude dal valore dell’Isee, rilevante al fine della determinazione della misura del buono, l’importo dell’Assegno unico e universale per i figli a carico;

- i commi 217 e 218 prevedono, per le lavoratrici e i lavoratori dipendenti che usufruiscono del congedo di maternità o paternità, l’aumento dell’indennità dello stesso all’80% della retribuzione per tre mesi, entro il sesto anno di vita del bambino (in luogo del 60%, già previsto per il secondo mese, e del 30%, già previsto per il terzo mese);

- i commi 219 e 220 prevedono, dal 2025, una decontribuzione parziale per le madri di due o più figli, lavoratrici autonome che non hanno optato per il regime forfettario, fino al compimento del decimo anno di età del figlio più piccolo. Dal 2027 la decontribuzione in oggetto sarà riconosciuta alle madri lavoratrici autonome con tre o più figli fino al compimento del diciottesimo anno di età del figlio più piccolo.

Infine, i commi 221 e 222 incrementano di 4 milioni di euro annui a decorrere dall’anno 2025 il Fondo per le politiche relative ai diritti e alle pari opportunità, principalmente utilizzato per finanziare interventi a favore delle donne vittime di violenza.

Le misure per la scuola e l'istruzione

A differenza che nel 2024, la nuova legge di bilancio dedica un capitolo specifico alla scuola: i commi 565-624. Gli interventi previsti sono di varia natura e, non bisogna dimenticare, spesso anche collegati ai progetti inseriti nel Pnrr. Ma azioni nel campo dell’istruzione sono contenute anche in altre parti della legge di bilancio.

Nel dettaglio:

- il comma 123 aumenta il Fondo per il miglioramento dell’offerta formativa (Mof), al fine di finanziare l’incremento dei trattamenti accessori del personale docente;

- per quanto concerne il sistema duale, i commi 198 e 199 modificano i requisiti relativi alla condizione economica e reddituale per il riconoscimento dell’Assegno di inclusione e del Supporto per la formazione e il lavoro, nonché i relativi importi, e stanziano ulteriori risorse per il finanziamento dell’apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore, nonché dei percorsi per le competenze trasversali e per l’orientamento, l’istituto originariamente denominato “alternanza scuola-lavoro”;

- il comma 565 istituisce e finanzia per l’intero triennio il Fondo per la valorizzazione del sistema scolastico;

- il comma 566 incrementa la dotazione del Fondo per la promozione dei campus della filiera formativa tecnologico-professionale, prevedendo che tali risorse siano utilizzate non solo per la progettazione, ma anche per la realizzazione degli interventi infrastrutturali correlati agli accordi istitutivi dei campus. Ai fini dell’assegnazione delle risorse, le candidature devono prevedere la partecipazione degli istituti tecnologici superiori (Its Academy), delle università o delle istituzioni di alta formazione artistica, musicale e coreutica, e di altri soggetti privati finanziatori, e devono indicare la disponibilità dell’area ove realizzare i medesimi interventi. A questo proposito, si ricorda che la l. 121/2024 ha istituito la “Filiera formativa tecnologico-professionale”, in collegamento con la riforma degli istituti tecnici e professionali prevista dal Pnrr (missione 4, componente 1 - riforma 1.1);

- il comma 567 incrementa la dotazione dell’organico dell’autonomia di 1866 posti di sostegno a decorrere dall’anno scolastico 2025-2026 e di 134 posti di sostegno a decorrere dall’anno scolastico 2026-2027, allo scopo di garantire la continuità didattica per gli alunni con disabilità. L’organico dell’autonomia è stato istituito dalla l. 107/2015 (cosiddetta “Buona scuola”) ed è funzionale alla realizzazione delle esigenze didattiche, organizzative e progettuali delle istituzioni scolastiche;

- i commi da 572 a 574 rendono strutturale la Carta del docente ai docenti con contratto di supplenza annuale e ne rideterminano l’importo;

- i commi 575 e 576 incrementano il Fondo per le politiche relative ai diritti e alle pari opportunità, al fine di realizzare le iniziative previste nell’ambito della “Settimana nazionale delle discipline scientifiche, tecnologiche, ingegneristiche e matematiche (Stem)”;

- il comma 578 incrementa il Fondo per le politiche relative ai diritti e alle pari opportunità al fine di promuovere nei Piani triennali dell’offerta formativa (Ptof) interventi educativi e corsi di informazione e prevenzione rivolti a studenti delle scuole secondarie di primo e di secondo grado, relativamente alle tematiche della salute sessuale e dell’educazione sessuale e affettiva.

Le misure di sostegno allo sport

Numerosi sono anche gli interventi in ambito sportivo, che vale la pena illustrare per due motivi. Uno di carattere generale riguarda la recente modifica costituzionale dell’art. 33 della Costituzione, il cui nuovo comma 7 recita: «La Repubblica riconosce il valore educativo, sociale e di promozione del benessere psicofisico dell’attività sportiva in tutte le sue forme». Si tratta quindi di un impegno esplicito, seppur non vincolante, del legislatore in questa direzione. Un motivo specifico, invece, fa riferimento al fatto che nel 2026 si terranno in Italia, tra Milano, Bormio e Cortina, le Olimpiadi e i giochi paralimpici invernali e, nel 2028, le Olimpiadi giovanili invernali.

In ambito generale:

- il comma 245 interviene in materia di finanziamento del movimento sportivo nazionale;

- il comma 246 proroga al 2025, limitatamente ai soggetti titolari di reddito d’impresa, la disciplina del credito d’imposta per le erogazioni liberali per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche;

- il comma 251 incrementa per tutto il triennio 2025-2027 il Fondo unico a sostegno del potenziamento del movimento sportivo italiano, mentre il comma 252 destina ulteriori risorse aggiuntive all’erogazione di contributi a fondo perduto a favore di associazioni e società sportive dilettantistiche che gestiscono in esclusiva impianti natatori e piscine per attività di base e sportiva;

- i commi 254-260 disciplinano il “Progetto studenti atleti di alto livello”, realizzato dalle istituzioni scolastiche nell’ambito della propria autonomia, e finalizzato a consentire a studenti e studentesse atleti, iscritti a scuole secondarie di secondo grado, di conciliare l’impegno agonistico con quello scolastico.

Con riferimento alle Olimpiadi:

- i commi da 247 a 250 stanziano 142,8 milioni di euro per la realizzazione di infrastrutture, opere di accessibilità e potenziamento del trasporto pubblico locale nel 2026 (132,8 milioni di euro) e 2028 (10 milioni di euro);

- il comma 261 istituisce fondo analogo per le esigenze connesse allo svolgimento degli eventi sportivi delle Paralimpiadi Milano-Cortina 2026;

- il comma 262 esonera dalle ritenute alla fonte ordinariamente previste sui premi e sulle vincite i compensi erogati ad atlete e atleti dal Comitato olimpico nazionale italiano e dal Comitato italiano paralimpico per le medaglie ottenute nelle gare svolte in occasione dei Giochi olimpici e paralimpici invernali Milano-Cortina 2026.

Altri interventi

Tra le altre numerose misure contenute nella legge di bilancio, vale la pena di ricordarne alcune negli ambiti del benessere psicologico, della casa, del turismo e della difesa.

In riferimento al benessere psicologico:

- il comma 344 incrementa le risorse destinate al “bonus psicologo”, misura rivolta ai minori con disturbi in ambito neuropsichiatrico e del neurosviluppo, nonché alle persone con disturbi mentali. Inoltre, per facilitare l’assistenza indirizzata al benessere psicologico individuale e collettivo, e per fronteggiare situazioni di disagio psicologico, depressione, ansia e trauma da stress, la norma consente che l’accesso ai servizi di psicologia e psicoterapia possa avvenire anche in assenza di una diagnosi di disturbi mentali;

- i commi da 345 a 347 istituiscono il Fondo per il servizio di sostegno psicologico in favore delle studentesse e degli studenti per l’attivazione, in via sperimentale, di presìdi territoriali di esperti psicologi a supporto delle istituzioni scolastiche, finalizzati a fornire il servizio di sostegno psicologico a studentesse e studenti, anche in contrasto a fenomeni di bullismo e cyberbullismo.

In riferimento alla casa:

- il comma 401 estende all’edilizia sociale l’ambito applicativo delle linee guida e delle relative linee di attività per la sperimentazione di modelli innovativi di edilizia residenziale pubblica;

- i commi 402 e 403 prevedono l’adozione di un Piano nazionale per l’edilizia residenziale e sociale pubblica (“Piano casa Italia”), al fine di contrastare il disagio abitativo sul territorio nazionale, anche mediante la valorizzazione del patrimonio immobiliare esistente e il contenimento del consumo di suolo.

Gli interventi sul turismo, particolarmente importanti per il nostro Paese, sono collegati nel 2025 anche a un evento specifico, il giubileo della Chiesa cattolica. A questo proposito i commi da 496 a 500 contribuiscono al finanziamento delle esigenze connesse allo svolgimento delle celebrazioni del giubileo per il 2025, soprattutto per quanto concerne alcuni interventi in conto capitale e la realizzazione di opere per garantire la sicurezza.

Tra le altre misure:

- il comma 528 incrementa di 1,5 miliardi di euro le risorse destinate al ponte sullo stretto di Messina e alle opere ad esso connesse;

- i commi 616-624 recano disposizioni per la celebrazione del bicentenario della morte di Alessandro Volta, istituendo a tal fine un comitato nazionale apposito.

Infine, per quanto concerne gli interventi in campo di difesa nazionale:

- il comma 630 incrementa il Fondo per la gestione della cybersicurezza, al fine di rafforzare le misure in materia di sicurezza informatica e intelligenza artificiale;

- il comma 632 incrementa il Fondo missioni internazionali;

- il comma 633 autorizza la spesa per l’organizzazione in Italia di una Conferenza internazionale per la ricostruzione dell’Ucraina.

Indice