Il concordato preventivo biennale, introdotto nel 2024, mira a semplificare il rapporto tra contribuenti minori e Amministrazione finanziaria, stabilendo in anticipo il reddito imponibile per due anni. In cambio della certezza del gettito, il Fisco offre benefici come esclusione da alcuni accertamenti e flat tax agevolata.

Lo strumento, che riguarda soggetti ISA e forfetari, punta a incentivare l’adesione tramite agevolazioni e maggiore prevedibilità. Restano tuttavia dubbi su efficacia e adesione, poiché il successo dipenderà dall’equilibrio tra convenienza per i contribuenti e garanzie per l’erario.

Il decreto legislativo n. 13 del 12.02.2024 contiene le disposizioni per favorire l’emersione spontanea di materia imponibile attraverso l’accordo fra Fisco e contribuenti minori.

L'autore: Paola Costa è stata docente di materie economico aziendali, è dottore commercialista, pubblicista e docente in corsi di formazione aziendale. È autrice di diverse pubblicazioni a carattere sia professionale sia didattico.

Premessa

Il decreto legislativo n. 13 del 12 febbraio 2024 (pubblicato sulla Gazzetta Ufficiale del 21.02.2024) introduce il concordato preventivo biennale; è entrato in vigore al termine di un iter parlamentare non sempre lineare, durato diversi mesi e segnato da polemiche e perplessità.

Per definire meglio i contorni della disciplina, evitare possibili manovre elusive e rendere al contempo il concordato più conveniente, il decreto legislativo n. 108 del 5 agosto 2024 ha introdotto numerosi correttivi.

Il nuovo istituto si propone di raggiungere un accordo volontario fra i contribuenti di minori dimensioni e l’Amministrazione finanziaria, che predetermini per un biennio il reddito derivante dall’esercizio di imprese o di arti e professioni. A fronte della certezza del gettito tributario, il Fisco riconosce ai contribuenti varie agevolazioni.

Giudicato da alcuni come “un regalo agli evasori” e da altri come l’ennesimo tentativo di “spremere” i contribuenti, è evidente che il successo dello strumento si gioca tutto sulla scommessa di trovare un livello di reddito concordato accettabile per tutti.

Proprio in considerazione della difficoltà di prevedere il livello di adesione al nuovo strumento, il Governo ha deciso di non inserire a bilancio 2024 il gettito atteso.

L’ambito soggettivo e temporale di applicazione

Le norme che disciplinano il concordato preventivo biennale sono contenute nel Titolo II (artt. 6-39) del D.Lgs. n. 13/2024.

Ai fini dell’applicazione del nuovo istituto si prevede che l’Agenzia delle Entrate formuli una proposta per la definizione del reddito derivante dall'esercizio d'impresa o di arti e professioni e del valore netto della produzione, rilevante ai fini delle imposte sui redditi e dell'IRAP. La proposta non esplica invece effetti in ambito IVA.

Al concordato sono ammessi:

- i contribuenti che applicano gli Indici Sintetici di Affidabilità (c.d. ISA);

- i contribuenti forfetari di cui alla L. n. 190/2014.

Per come è strutturata la procedura di formulazione della proposta, sia l’effettiva applicazione degli ISA sia l’adozione del regime forfetario devono necessariamente riferirsi al periodo d’imposta precedente a quello di applicazione del concordato. In sede di prima applicazione non possono pertanto accedere al regime i soggetti che nel 2023 abbiano fruito di cause di esclusione o disapplicazione degli ISA.

Sono ammessi esclusivamente i contribuenti che svolgono attivitànel territorio dello Stato, a condizione che nel periodo d’imposta precedente a quelli cui si riferisce la proposta non abbiano debitiper tributi amministrati dall’Agenzia delle Entrate o debiti previdenziali, definitivi e non impugnabili, di importo superiore a 5.000 euro (con esclusione di quelli oggetto di rateazione o sospensione), salva la facoltà di estinzione dei debiti entro il termine di adesione al concordato, riconducendoli sotto la soglia.

Inoltre, sono esclusi dall’applicazione dell’istituto i contribuenti che:

- nei tre periodi d’imposta precedenti a quelli di applicazione del concordato:

- abbiano omesso la presentazione di almeno una dichiarazione dei redditi;

- abbiano commesso reati tributari di cui al D.Lgs. n. 74/2000, reati di false comunicazioni sociali o reati connessi al riciclaggio, riportando condanne (la norma non specifica se definitive o anche solo in primo grado); - nel periodo d'imposta precedente a quelli cui si riferisce la proposta:

- abbiano conseguito, nell'esercizio d'impresa o di arti e professioni, redditi in tutto o in parte esenti, esclusi o non concorrenti alla base imponibile, in misura superiore al 40% del reddito derivante dall'esercizio d'impresa o di arti e professioni;

- abbiano iniziato l’attività; - nel primo periodo d’imposta oggetto del concordato:

- abbiano aderito al regime forfetario;

- siano stati interessati da operazioni di fusione, scissione, conferimento o da modifiche della compagine sociale (in quest’ultimo caso se si tratta di società di persone o associazioni professionali).

La proposta viene formulata:

- in generale su base biennale (quindi per il primo biennio 2024-2025);

- è limitata a una sola annualità in via sperimentale per i contribuenti forfetari (per l’anno 2024).

La formulazione della proposta e l’eventuale accettazione da parte del contribuente

La formulazione della proposta da parte dell’Agenzia delle Entrate avviene sulla base dei dati comunicati dai contribuenti attraverso i modelli ISA, dei redditi dichiarati dai soggetti forfetari e degli altri dati presenti nelle banche dati.

Il DM 14.6.2024 (per i soggetti ISA) e il DM 15.7.2024 (per i soggetti in regime forfetario) contengono i meccanismi di calcolo del reddito e del valore della produzione proposti dall’Agenzia delle Entrate.

La formulazione della proposta tiene conto dei ricavi necessari per raggiungere il punteggio ISA massimo (pari a 10), dell’andamento della gestione nel triennio precedente, della redditività settoriale e della stima di crescita macroeconomica del Paese.

La proposta di reddito tende al raggiungimento graduale nell’arco di due anni del punteggio di affidabilità fiscale di 10. Pertanto, la proposta relativa al 2024 prevede soltanto il 50% del maggior reddito richiesto dalla metodologia ISA.

I soggetti ISA

Ai fini della formulazione della proposta di concordato, i soggetti ISA devono compilare il quadro P, divenuto parte integrante dei modelli ISA, da trasmettere telematicamente insieme alla dichiarazione dei redditi.

Il reddito e il valore della produzione proposti ai fini dell’accesso al concordato preventivo biennale vengono determinati automaticamente utilizzando il software dedicato agli ISA, opportunamente adattato per produrre la proposta.

Con lo stesso modello il contribuente comunica anche l’accettazione della proposta, da cui consegue l’applicazione del concordato preventivo biennale per i periodi di imposta 2024 e 2025.

In sintesi, il nuovo modello P è contenuto nella comunicazione dei dati ISA che, a sua volta, è parte integrante della dichiarazione dei redditi. Pertanto, l’accesso al concordato preventivo biennale per i periodi di imposta 2024 e 2025 avviene contestualmente alla presentazione del modello REDDITI 2024, ossia entro il 31 ottobre 2024.

Il contribuente che non intenda accettare la proposta dell’Agenzia delle Entrate non deve compilare il quadro P.

I contribuenti in regime forfetario

I contribuenti in regime forfetario (la cui disciplina prevede l’esclusione dagli ISA) possono accedere al concordato (per il solo periodo d’imposta 2024), compilando direttamente la nuova sezione VI “Concordato Preventivo regime forfetario”, inserita all’interno del quadro LM del modello REDDITI 2024.

La nuova sezione contiene solamente alcune caselle da compilare ai fini dell’autocertificazione dei requisiti di accesso e dell’assenza di cause di esclusione, oltre ai campi dedicati all’ammontare del reddito proposto per il concordato 2024 e alla relativa accettazione da parte del contribuente.

Il software per la formulazione della proposta è messo a disposizione dall’Agenzia delle Entrate.

Anche per i soggetti forfetari l’adesione avviene in sede di presentazione del modello REDDITI 2024.

Il reddito e il valore della produzione oggetto del concordato

Il reddito e il valore della produzione netta oggetto di concordato non tengono conto di alcuni componenti reddituali, in considerazione della loro natura non ricorrente o straordinaria:

- il reddito derivante dall’esercizio di arti e professioni non tiene conto delle plusvalenze e delle minusvalenze, delle quote di redditi derivanti da partecipazioni in società di persone o associazioni professionali, dei corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali riferibili all'attività artistica o professionale;

- il reddito di impresa non tiene conto delle plusvalenze e minusvalenze, delle sopravvenienze attive e passive, delle perdite su crediti, delle quote di reddito derivanti dalla partecipazione in società trasparenti di cui agli artt. 5, 115 e 116 del TUIR, dei dividendi percepiti;

- il valore della produzione, determinato in base ai criteri propri per ogni tipologia di soggetto, non considera i costi e i proventi che non partecipano alla determinazione del reddito di lavoro autonomo e d’impresa.

Il saldo delle componenti reddituali non considerate nella proposta determina una corrispondente variazione del reddito e del valore della produzione concordati, secondo le ordinarie disposizioni tributarie applicabili.

Ai fini del calcolo della proposta di concordato, il reddito e il valore della produzione relativi al 2023 (che ne costituiscono la base di partenza) devono essere depurati dei medesimi componenti reddituali.

Rimangono scomputabili le perdite fiscali riportabili dai periodi d’imposta precedenti.

In ogni caso il reddito e il valore della produzione assoggettati a imposizione non possono essere inferiori a 2.000,00 euro.

Dal reddito in regime forfetario proposto dall’Agenzia delle Entrate restano deducibili i contributi previdenziali obbligatori, con il vincolo che il reddito assoggettato a imposta sostitutiva non sia inferiore a 2.000,00 euro.

Gli effetti del concordato preventivo

Con l’accettazione della proposta formulata dall’Agenzia delle Entrate il contribuente si impegna a dichiarare gli importi concordati nelle dichiarazioni dei redditi e IRAP relative ai periodi d’imposta oggetto di concordato, sui quali dovranno comunque essere operate le rettifiche dei componenti sopra individuati (plusvalenze/minusvalenze, sopravvenienze attive e passive ecc.).

Conseguentemente gli eventuali redditi/valore della produzione effettivi maggiori o minori di quanto concordato (rettificato degli elementi non considerati nella proposta come sopra specificati) sono irrilevanti ai fini della determinazione delle imposte dirette (IRPEF, IRES e IRAP), entro determinati limiti (che verranno analizzati nel prosieguo).

Ciò significa che il reddito/valore della produzione eccedente il concordato non subisce imposizione, mentre il reddito/valore della produzione concordato è comunque tassato, anche se non realmente conseguito.

Resta ferma la ordinaria disciplina IVA, mentre è facoltà del contribuente versare i contributi previdenziali considerando la parte eccedente il reddito concordato (qualora abbia interesse ad aumentare il proprio montante contributivo a fini pensionistici).

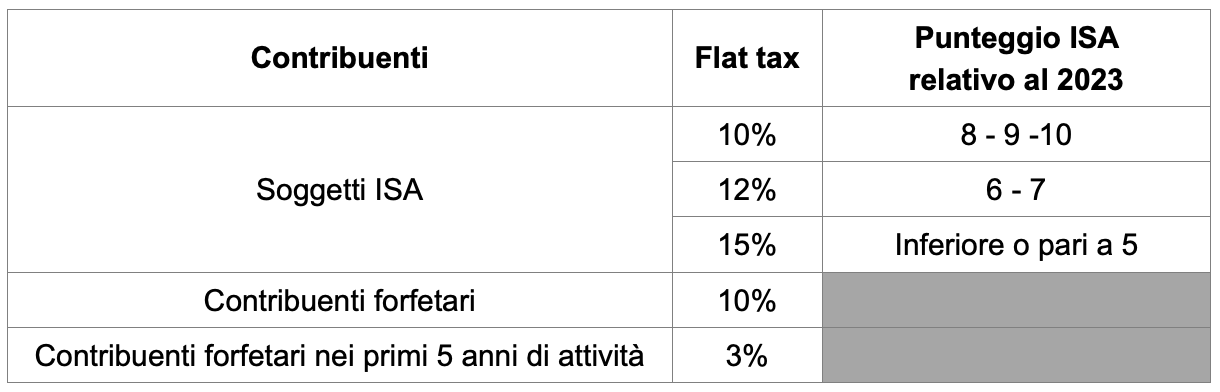

Al fine di rendere più conveniente il concordato, spingendo il contribuente all’accettazione della proposta, è prevista la facoltà di optare per l’applicazione di una flat tax sulla differenza positiva fra il reddito concordato e il reddito dichiarato per l’anno precedente a quelli cui si riferisce la proposta (reddito 2023), rettificati degli elementi sopra specificati.

La flat tax è un’imposta sostitutiva di IRES, IRPEF, addizionali comunale e regionale e dell’imposta sostitutiva del regime forfetario ed è graduata come segue:

In pratica, in caso di opzione per l’imposta sostitutiva, il reddito viene suddiviso in tre fasce:

1. sino a concorrenza del reddito 2023 si applicano le ordinarie aliquote d’imposta;

2. sul reddito eccedente che emerge dalla proposta di concordato si applica l’imposta sostitutiva;

3. sull’extra reddito rispetto a quanto concordato non è dovuta alcuna imposta.

L’IRAP resta dovuta nella misura ordinaria.

L’adesione all’istituto comporta per il contribuente i seguenti benefici aggiuntivi:

- riconoscimento dei benefici premiali ISA, a prescindere dal punteggio di affidabilità fiscale conseguito;

- esclusione dagli accertamenti analitici, induttivi e presuntivi (ma non da accessi, ispezioni o verifiche, che potrebbero determinare la decadenza dal regime).

Nel periodo oggetto di concordato i contribuenti aderenti sono comunque tenuti a:

- presentare le dichiarazioni dei redditi e IRAP;

- rispettare gli ordinari obblighi contabili;

- presentare i modelli ISA.

Per il primo periodo d’imposta di applicazione del concordato, è stata prevista una maggiorazione degli acconti, quando determinati con il metodo storico.

Esempio

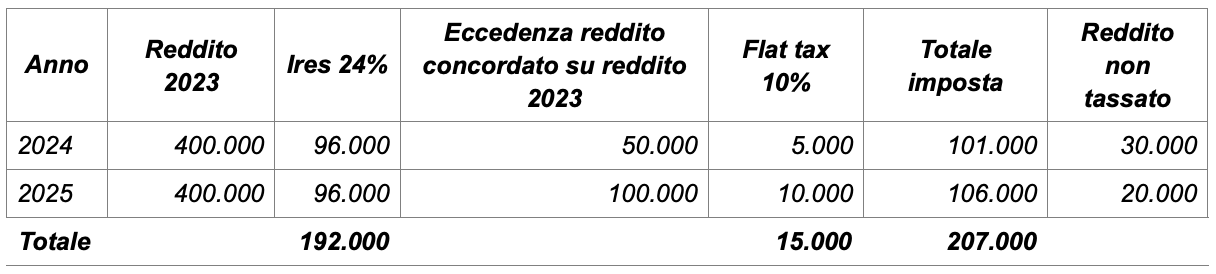

Una società a responsabilità limitata ha dichiarato nel 2023 un reddito di 400.000 euro, conseguendo un punteggio ISA pari a 8,5.

Il reddito concordato è pari a 450.000 euro per il 2024 e a 500.000 euro per il 2025.

Non vi sono componenti di reddito da normalizzare (plus/minusvalenze, sopravvenienze ecc.).

Calcoliamo le imposte Ires/sostitutiva dovute nelle 3 seguenti ipotesi (trascurando l’imposizione IRAP).

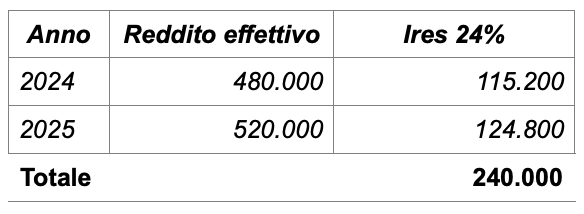

Ipotesi 1: Il reddito effettivo degli anni 2024-2025 è superiore al reddito concordato.

Il reddito effettivo ammonta a 480.000 euro nel 2024 e a 520.000 euro nel 2025 e la società opta per la flat tax sul reddito incrementale.

L’imposta è determinata come segue.

A parità di reddito realizzato, in assenza di concordato la società avrebbe pagato IRES per 240.000 euro, come da tabella seguente.

Per effetto del concordato si è dunque realizzato un risparmio di imposta di 33.000 euro.

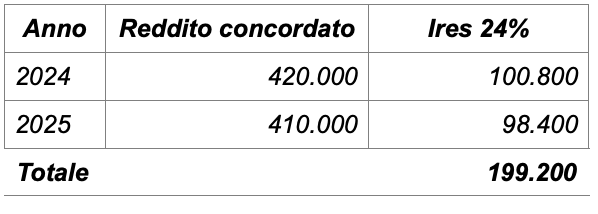

Ipotesi 2: Il reddito effettivo degli anni 2024-2025 è inferiore al reddito concordato, ma superiore al reddito 2023.

Il reddito effettivo ammonta a 420.000 euro nel 2024 e a 410.000 euro nel 2025.

L’imposta dovuta è comunque determinata sulla base del reddito concordato come segue.

In assenza di concordato la società avrebbe pagato Ires per 199.200 euro, come da tabella seguente.

La scelta di aderire al concordato ha quindi determinato maggiori imposte per 7.800 euro.

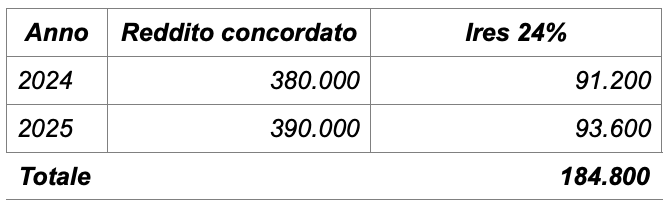

Ipotesi 3: Il reddito effettivo degli anni 2024-2025 è inferiore sia al reddito concordato che al reddito 2023.

Il reddito effettivo ammonta a 380.000 euro nel 2024 e a 390.000 euro nel 2025.

In assenza di concordato la società avrebbe pagato IRES per 184.800 euro, come da tabella seguente, mentre aderendo al concordato l’imposta dovuta continuerebbe ad essere pari a 207.000 euro, con un aggravio di 22.200 euro.

Il rinnovo, la cessazione e la decadenza

Scaduto il periodo oggetto di concordato, l’Agenzia delle Entrate formulerà un’ulterioreproposta, relativa al biennio successivo, a condizione che permangano i requisiti di accesso e l’assenza di cause di esclusione.

È invece prevista la cessazione del concordato a partire dal periodo d’imposta in cui si verificano i seguenti eventi:

- cessazione dell’attività;

- modifica dell’attività rispetto a quella esercitata nel periodo d’imposta precedente il biennio concordato, salvo che alla nuova attività si applichi il medesimo modello ISA della precedente (o che, in caso di regime forfetario, siano applicabili i medesimi coefficienti di redditività);

- adesione al regime forfetario;

- operazioni di fusione, scissione, conferimento, oppure modifiche della compagine sociale nelle società di persone o associazioni professionali;

- conseguimento di ricavi o compensi dichiarati superiori a 7.746.853,50 euro, oppure a 150.000,00 euro per i contribuenti in regime forfetario;

- presenza di sfavorevoli circostanze eccezionali, determinanti un minor reddito effettivo o un minor valore della produzione netta effettivo superiori al 30% rispetto a quanto concordato. Deve trattarsi di circostanze espressamente disciplinate dalla norma (ad esempio eventi calamitosi, danni ai locali e alle scorte che determinino interruzione dell’attività, liquidazione, sospensione amministrativa dell’attività ecc.). In tali casi, dunque, la tassazione avverrà sulla base del reddito effettivo, indipendentemente da quanto concordato.

I sopra citati eventi eccezionali (con l’eccezione della liquidazione e dell’affitto d’azienda) determinano anche una riduzione del reddito e del valore della produzione proposti, commisurata alla durata della sospensione dell’attività.

Infine, è prevista la decadenza dal regime per entrambi i periodi d’imposta oggetto di concordato, qualora si riscontrino:

- l’infedeltà della dichiarazione, con accertamento di attività non dichiarate o l’inesistenza o l’indeducibilità di passività dichiarate per un importo superiore al 30% dei ricavi dichiarati relativamente ai periodi d’imposta oggetto di concordato o a quello precedente;

- la presenza di cause di esclusione, emerse dopo l’accettazione della proposta;

- l’omesso versamento delle imposte derivanti dall’adesione al concordato preventivo biennale, emerso a seguito dei controlli automatizzati;

- alcune altre violazioni tributarie di non lieve entità.

In caso di decadenza restano dovute le imposte e i contributi determinati in base al reddito e al valore della produzione netta concordati, se maggiori di quelli effettivamente conseguiti.

Indice