Le nuove limitazioni alla detraibilità delle spese ai fini Irpef

A decorrere dal 1° gennaio 2025 sono state introdotte nuove limitazioni alla detraibilità delle spese ai fini Irpef per i percettori dei redditi più alti. In questo articolo esaminiamo le nuove disposizioni, anche attraverso esempi numerici.

L’autrice: Paola Costa è stata docente di materie economico aziendali, è dottore commercialista, pubblicista e docente in corsi di formazione aziendale. È autrice di diverse pubblicazioni a carattere sia professionale sia didattico.

Premessa

Nell’ottica di un riordino generale delle detrazioni ai fini Irpef, a partire dal 1° gennaio 2020 si sono susseguite significative modifiche normative agli articoli del Testo Unico delle Imposte sui Redditi (DPR 22/12/1986 n. 917), che riguardano gli oneri detraibili dai redditi delle persone fisiche.

In particolare, con l’eccezione di alcune spese che mantengono un trattamento di integrale detraibilità per tutti i contribuenti persone fisiche, sono state introdotte nel tempo diverse limitazioni alla detrazione degli oneri per i titolari dei redditi più alti, che in parte si sovrappongono determinando un sistema alquanto complesso.

In questo articolo esaminiamo le diverse disposizioni, che prevedono:

- spese integralmente detraibili per tutti i contribuenti;

- spese limitatamente detraibili per i contribuenti titolari di un reddito complessivo superiore a 75.000 euro;

- ulteriori limitazioni alla detrazione per i contribuenti titolari di un reddito complessivo superiore a 120.000 euro.

Il nuovo articolo 16-ter del TUIR

La Manovra di Bilancio 2025 (Legge 30/12/2024 n. 207) ha introdotto nel TUIR il nuovo articolo 16-ter, che prevede, a decorrere dal 1° gennaio 2025, un limite “onnicomprensivo” alle spese agevolabili parametrato al reddito e al numero di figli a carico del contribuente. Con circolare n.6/E del 29/5/2025 l’Agenzia delle Entrate ha fornito chiarimenti in merito.

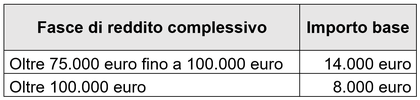

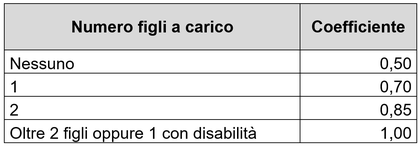

Nel dettaglio, l’art. 16-ter prevede che, per i soggetti con reddito complessivo superiore a 75.000 euro, il complesso degli oneri per i quali sono previste detrazioni dall’imposta lorda è detraibile fino a un importo massimo, calcolato moltiplicando un ammontare base commisurato al reddito per un coefficiente crescente in base al numero dei figli a carico.

Oneri e spese soggette a limitazione

Sono soggette al limite suddetto le spese e gli oneri per i quali il TUIR o altre disposizioni prevedono detrazioni dall’Irpef lorda, con qualsiasi percentuale, e fermi restando gli specifici limiti e franchigie previsti da ciascuna disposizione.

Per le spese la cui detrazione è ripartita in più annualità, rilevano le rate di spesa riferite a ciascun anno.

Nel limite occorre tener conto anche delle spese sostenute per i familiari a carico, ossia per il coniuge non legalmente ed effettivamente separato, i figli di qualsiasi età (anche se non spettano le detrazioni per carichi di famiglia) e gli ascendenti conviventi. Si ricorda che i familiari sono considerati a carico se possiedono un reddito complessivo non superiore a 2.840,51 euro (o 4.000,00 euro per i figli di età non superiore a 24 anni).

Spese escluse dalla limitazione

Sono esclusi dal computo del limite, e restano pertanto detraibili secondo le regole ordinarie, i seguenti oneri e spese:

- le spese sanitarie;

- le somme investite nelle start-up innovative e nelle piccole e medie imprese innovative;

- le spese che danno diritto a detrazioni forfetarie, quali le spese di mantenimento dei cani guida di persone non vedenti;

- le spese derivanti da contratti conclusi entro il 31 dicembre 2024 per:

- interessi passivi e altri oneri pagati in dipendenza di prestiti o mutui agrari e di mutui ipotecari contratti per l’acquisto, la costruzione o la ristrutturazione edilizia dell’abitazione principale;

- premi di assicurazione per morte, invalidità permanente o non autosufficienza nel compimento degli atti della vita quotidiana, nonché quelli aventi a oggetto il rischio di eventi calamitosi relativi a immobili abitativi; - tutte le spese detraibili sostenute fino al 31 dicembre 2024 in corso di rateazione (ad esempio quelle per interventi edilizi).

Ammontare detraibile

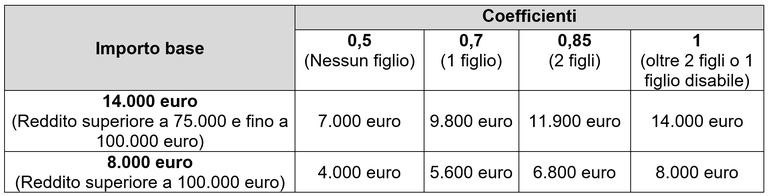

Il limite di spese detraibili è calcolato moltiplicando l’importo base stabilito per fasce di reddito complessivo per un coefficiente determinato in base al numero dei figli a carico presenti nel nucleo familiare del contribuente, come dalle seguenti tabelle.

Il reddito complessivo deve essere assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze, ma sommando i redditi assoggettati a cedolare secca e a imposta sostitutiva (per regime forfetario per imprese e lavoratori autonomi). Per i soggetti che aderiscono al concordato preventivo biennale, si tiene comunque conto del reddito effettivo e non di quello concordato.

Il limite di spese detraibili può essere facilmente individuato attraverso la seguente tabella a doppia entrata.

Nel caso in cui le spese sostenute dal contribuente nel periodo di riferimento siano superiori all’ammontare massimo come sopra determinato, il contribuente è libero di scegliere quali oneri imputare nel conteggio.

Come anticipato in premessa, le limitazioni previste dal nuovo art. 16-ter si aggiungono a quelle già previste dai commi 3-bis, 3-ter e 3-quater dell’articolo 15 del TUIR.

I limiti previsti dall’art. 15 del TUIR

A decorrere dal 1° gennaio 2020, la Legge 27/12/2019 n. 160 aveva aggiunto all’art. 15 del Tuir i 3 nuovi commi 3-bis, 3-ter e 3-quater, prevedendo limitazioni alla detraibilità delle sole spese previste dall’articolo 15 (per le quali la detrazione spetta nella misura del 19%).

Tali spese risultano pertanto:

- detraibili per l'intero importo, se il reddito complessivo del contribuente non eccede 120.000 euro;

- detraibili in base alla formula seguente, se il reddito complessivo del contribuente supera i 120.000 euro, ma non i 240.000 euro:

- indetraibili se il reddito complessivo del contribuente supera i 240.000 euro.

La detrazione compete per l'intero importo, a prescindere dall'ammontare del reddito complessivo, per:

- le spese sanitarie;

- gli interessi passivi e altri oneri pagati in dipendenza di prestiti o mutui agrari e di mutui ipotecari contratti per l’acquisto, la costruzione o la ristrutturazione edilizia dell’abitazione principale (indipendentemente dall’anno di stipula del contratto).

Conclusioni

Da tutto quanto sopra consegue che il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione ai sensi dell’articolo 16-ter, senza ulteriori limitazioni.

Qualora, invece, il reddito complessivo sia compreso fra 120.000 e 240.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione ai sensi dell’articolo 16- ter, beneficia delle detrazioni di cui all’articolo 15 del TUIR (ad eccezione di quelle escluse dalla limitazione) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Al riguardo, si precisa che per gli oneri sostenuti in dipendenza di prestiti o mutui contratti dal 1° gennaio 2025, subiscono le limitazioni di cui all’articolo 16-ter, ma non quelle previste dall’art. 15.

Per chiarire il meccanismo applicativo di tale sistema alquanto complesso, proponiamo il seguente esempio.

Esempio

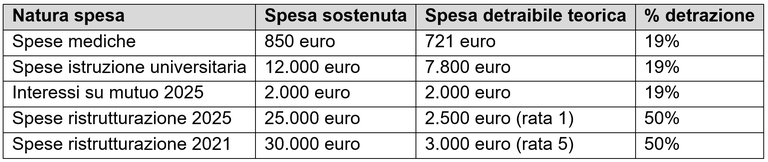

Consideriamo un contribuente con due figli a carico che nell’anno 2025 abbia diritto alla detrazione teorica sui seguenti oneri:

- oneri con detrazione al 19%:

- spese mediche per 850 euro (detraibili al netto della franchigia di 129 euro)

- spese di istruzione universitaria per due figli per un totale di 12.000 euro (l’importo detraibile ammonta a 3.900 euro per ciascun figlio, pari alla retta delle università pubbliche per le medesime facoltà)

- interessi per mutuo prima casa stipulato il 10/1/2025 per 2.000 euro (detraibile, in quanto inferiore al limite massimo di 4.000 euro) - oneri con detrazione al 50% in dieci rate annuali:

- spese per la ristrutturazione dell’abitazione principale sostenute nel 2025 per complessivi 25.000 euro;

- quinta rata delle spese sostenute nel 2021 per la ristrutturazione di una abitazione secondaria per complessivi 30.000 euro

Riepiloghiamo la situazione nel seguente prospetto:

Calcoliamo ora le detrazioni d’imposta spettanti al contribuente nelle 4 seguenti ipotesi di reddito complessivo:

1. Reddito complessivo pari a 74.000 euro (o inferiore)

2. Reddito complessivo pari a 90.000 euro

3. Reddito complessivo pari a 150.000 euro

4. Reddito complessivo pari a 250.000 euro

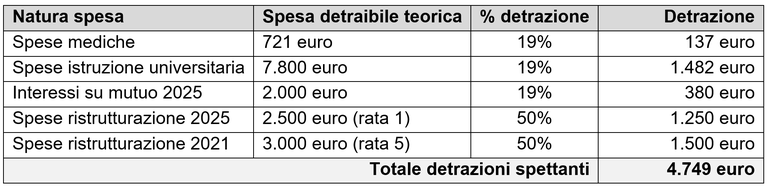

Ipotesi 1: Reddito complessivo pari a 74.000 euro (o inferiore)

Fino a un reddito complessivo inferiore a 75.000 euro operano soltanto gli specifici limiti e franchigie previsti da ciascuna disposizione agevolativa.

Le detrazioni complessivamente spettanti sono pertanto le seguenti (con arrotondamento all’unità di euro)

Ipotesi 2: Reddito complessivo pari a 90.000 euro

In tale ipotesi opera la limitazione prevista dall’art. 16-ter. Per un contribuente con reddito compreso fra 75.000 e 100.000 euro con due figli a carico, l’ammontare massimo di spese detraibili viene calcolato moltiplicando l’importo base di 14.000 euro per il coefficiente di 0,85. Il limite di spesa di 11.900 euro può essere liberamente ripartito tra le spese soggette a limitazione. Restano invece pienamente detraibili le spese escluse dalla norma.

Il contribuente sceglie di sfruttare appieno la detrazione del 50% sulle spese di ristrutturazione e imputa la differenza di euro 9.400 (pari a 11.900 – 2.500 euro) alle spese cui compete la minore detrazione del 19%. Raggiunto il massimale non è possibile portare in detrazione le ulteriori spese sostenute.

Il calcolo viene effettuato come segue.

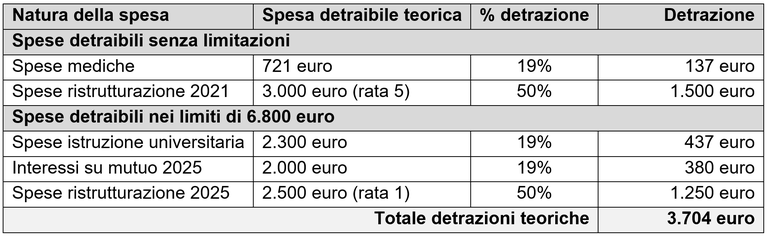

Ipotesi 3: Reddito complessivo pari a 150.000 euro

In tale ipotesi operano congiuntamente le limitazioni previste dall’art. 16-ter e dall’art. 15 del TUIR.

Il massimale di spesa ex art. 16-ter è in questo caso pari a 6.800 euro (pari all’importo base di 8.000 euro moltiplicato per il coefficiente di 0,85).

Il calcolo e la scelta delle spese da detrarre vengono effettuati come segue.

Successivamente è necessario applicare la parametrazione al reddito di cui ai commi 3-bis, 3-ter e 3-quater dell’art. 15.

Si ricorda che tale limitazione si applica alle sole spese per le quali è prevista la detrazione del 19%, escluse le spese per interessi e le spese sanitarie (quindi in questo caso vanno parametrate le sole spese di istruzione universitaria).

Le spese universitarie detraibili ammontano dunque a 1.725 euro, come risulta dal seguente calcolo:

Le detrazioni totali effettivamente spettanti saranno dunque così calcolate:

Ipotesi 4: Reddito complessivo pari a 250.000 euro

In tale ipotesi le spese universitarie risulterebbero del tutto indetraibili.

La detrazione spettante sarebbe la seguente:

Indice