Abstract: In questo articolo ripercorriamo in modo sistematico l’intero processo di predisposizione, presentazione, approvazione e deposito del bilancio delle società di capitali, con particolare riferimento alla normativa civilistica.

Autori

Premessa

Per le società con esercizio coincidente con l’anno solare, il mese di aprile rappresenta la “stagione dei bilanci”.

In questo intervento riepiloghiamo in modo pratico e schematico le principali fasi che conducono all’approvazione del bilancio d’esercizio delle società di capitali dotate di un sistema tradizionale di governance (art. 2380 c.c.).

L’iter di approvazione segue infatti passaggi ben definiti, che coinvolgono amministratori, organi di controllo e soci.

La redazione del progetto di bilancio

L’organo amministrativo (Consiglio di amministrazione o Amministratore unico) ha il compito di redigere il bilancio di esercizio da presentare all’assemblea per l’approvazione, secondo gli schemi e la composizione previsti dal codice civile.

Il bilancio in forma ordinaria, redatto a norma dell'articolo 2423 co. 1 del codice civile, è costituito da Stato patrimoniale, Conto economico, Rendiconto finanziario e Nota integrativa e deve essere corredato dalla Relazione sulla gestione (art. 2428 c.c.).

Le società che redigono il bilancio in forma abbreviata (art. 2435-bis c.c.), oltre ad avere facoltà di predisporre schemi semplificati dello Stato patrimoniale e del Conto economico e una Nota integrativa dal contenuto informativo ridotto, sono esonerate dalla redazione del Rendiconto finanziario e della Relazione sulla gestione, purché le informazioni di cui ai n. 3 e 4 dell’art. 2428 c.c. (numero e valore nominale delle azioni proprie o di società controllanti possedute dalla società, ovvero acquisite e alienate nel corso dell’esercizio) siano contenute nella Nota integrativa.

Il bilancio delle “micro-imprese” (art. 2435-ter c.c.), oltre a fruire delle stesse semplificazioni previste per il bilancio abbreviato, prevede l’esonero dalla redazione Nota integrativa, purché in calce allo Stato patrimoniale risultino le informazioni relative a impegni, garanzie e passività potenziali non risultanti dallo Stato Patrimoniale e a compensi, anticipazioni e crediti concessi ad amministratori e sindaci.

La trasmissione all’organo di controllo

In presenza del collegio sindacale (oppure del sindaco unico) e/o del soggetto incaricato della revisione legale dei conti (revisore legale o società di revisione), il progetto di bilancio completo della Relazione sulla gestione, redatto e approvato dagli amministratori, deve essere comunicato all’organo di controllo almeno 30 giorni prima dell’assemblea dei soci convocata per la sua approvazione, al fine di consentire la formulazione di “osservazioni e proposte in ordine al bilancio e alla sua approvazione” (art. 2429 co. 1 c.c.).

Questo intervallo temporale consente all’organo di controllo di:

- effettuare le verifiche di competenza;

- predisporre la relazione sul bilancio;

- formulare eventuali osservazioni e proposte ai soci.

Nelle società prive di organo di controllo, tale passaggio non è richiesto e si procede direttamente al deposito presso la sede sociale.

Il deposito presso la sede sociale

Il progetto di bilancio, con le copie integrali dell'ultimo bilancio delle società controllate e un prospetto riepilogativo dei dati essenziali dell'ultimo bilancio delle società collegate, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato della revisione legale dei conti, deve restare depositato presso la sede sociale nei 15 giorni precedenti alla data di convocazione dell’assemblea e fino alla sua approvazione (art. 2429 co. 3 c.c.).

Lo scopo del deposito è permettere ai soci di esaminare anticipatamente la documentazione e arrivare all’assemblea con adeguata informazione sul contenuto del bilancio e sull’andamento della gestione.

La convocazione dell’assemblea

Ai fini dell’approvazione del bilancio di esercizio gli amministratori delle Spa devono convocare l’assemblea entro il termine stabilito dallo statuto sociale e comunque entro un termine non superiore a 120 giorni dalla chiusura dell’esercizio. Lo statuto sociale può prevedere un maggior termine, non superiore a 180 giorni, quando particolari esigenze relative alla “struttura e all’oggetto” della società lo richiedano e per le società tenute alla redazione del bilancio consolidato (art. 2364 co. 2 c.c.). Gli amministratori delle Srl devono presentare il bilancio ai soci con la stessa tempistica (art. 2478-bis c.c.).

La dottrina ha individuato diverse ipotesi di “particolari esigenze” che giustificano la convocazione nel maggior termine di 180 giorni, fra cui, ad esempio: operazioni di ristrutturazione aziendale (fusioni, scissioni, conferimenti ecc.); esistenza di sedi operative distaccate, ciascuna dotata di propria autonomia gestionale e contabile, con conseguente necessità di consolidamento dei risultati; cambiamento dei sistemi e programmi informatici per la rilevazione delle operazioni di gestione; determinazione delle imposte in presenza di consolidato fiscale; cause di forza maggiore (calamità naturali, furti, incendi).

L’art. 2366 del codice civile detta le formalità per la convocazione.

L’avviso di convocazione dell’assemblea deve indicare:

- data, ora e luogo dell’adunanza;

- ordine del giorno (in particolare approvazione del bilancio e destinazione del risultato);

- eventuale seconda convocazione.

Per le società quotate l'avviso deve essere pubblicato, almeno 15 giorni prima della data fissata per l'assemblea, sulla Gazzetta Ufficiale o su almeno un quotidiano individuato dallo statuto.

Lo statuto delle società che non fanno ricorso al mercato del capitale di rischio può consentire la convocazione mediante avviso comunicato ai soci con altri mezzi (raccomandata, e-mail ecc.) che garantiscano la prova dell'avvenuto ricevimento almeno otto giorni prima dell'assemblea.

In mancanza delle formalità per la convocazione, l'assemblea è comunque regolarmente costituita quando è rappresentato l'intero capitale sociale e:

- nelle società per azioni, partecipa all'assemblea la maggioranza dei componenti degli organi amministrativi e di controllo, a condizione che nessun partecipante si opponga alla discussione degli argomenti sui quali non si ritenga sufficientemente informato (art. 2366 c.c.);

- nelle società a responsabilità limitata, tutti gli amministratori e sindaci sono presenti o informati della riunione e nessuno si oppone alla trattazione dell'argomento (artt. 2479-bis c.c.).

Si parla in tal caso di assemblea totalitaria.

Le assemblee possono essere svolte anche mediante modalità telematiche, ove consentito dallo statuto. Il D.L. n. 200/2025 ha prorogato fino al 30 settembre 2026 la norma introdotta nel periodo della pandemia da Covid-19, che consente di svolgere le assemblee a distanza, anche in assenza di previsioni statutarie.

Nelle Srl l’approvazione del bilancio può avvenire, oltre che in assemblea ordinaria, anche tramite consultazione scritta o per consenso espresso per iscritto, se previsto dall’atto costitutivo o consentito dalla normativa vigente (art. 2479 c.c.).

L’approvazione assembleare

L’assemblea dei soci, riunita nel giorno e nel luogo (o in modalità telematica) stabiliti nell’avviso di convocazione, esamina il bilancio, le relazioni degli amministratori e dell’organo di controllo (se presente) e delibera in merito all’approvazione del bilancio, secondo le maggioranze previste per l’assemblea ordinaria.

L'assemblea ordinaria è regolarmente costituita quando è rappresentata almeno la metà del capitale sociale (escluse dal computo le azioni prive del diritto di voto) e delibera a maggioranza assoluta, salvo che lo statuto richieda una maggioranza più elevata (art. 2368 c.c. per le Spa e art. 2479 bis c.c. per le Srl).

In caso di mancato raggiungimento del quorum costitutivo, l’assemblea si riunirà nella data fissata per la seconda convocazione.

Contestualmente all’approvazione del bilancio, l’assemblea delibera anche sulla destinazione dell’utile o sulla copertura della perdita.

L’utile d’esercizio può essere:

- accantonato a riserva legale (la legge prevede un obbligo di destinazione a riserva legale di almeno il 5% dell’utile, finché essa non abbia raggiunto il 20% del capitale sociale) e alle riserve statutarie (secondo le prescrizioni dello statuto);

- accantonato a riserva straordinaria;

- riportato a nuovo;

- utilizzato a copertura di perdite pregresse;

- distribuito ai soci.

La perdita d'esercizio viene coperta normalmente mediante imputazione progressiva alle seguenti voci di patrimonio netto:

- utili pregressi non distribuiti;

- riserve facoltative e straordinarie;

- riserva statutaria;

- riserve di capitale;

- riserva legale;

- capitale sociale.

La perdita d’esercizio può anche essere riportata a nuovo senza limiti di tempo, purché sia inferiore a un terzo del capitale sociale e non ne intacchi il minimo legale. Se la perdita è superiore a un terzo del capitale senza intaccarne il minimo, può essere riportata a nuovo per un solo esercizio, decorso il quale deve essere coperta. Se invece la perdita risulta superiore a un terzo del capitale sociale e intacca il minimo, è obbligatorio procedere alla riduzione e al contemporaneo aumento del capitale ad una cifra non inferiore al minimo legale, a meno di optare per la trasformazione della società. In alternativa i soci possono effettuare versamenti a fondo perduto o rinunciare a crediti (artt. 2446 e 2447 c.c.).

Ogniqualvolta la delibera comporti modifiche all’entità del capitale sociale è necessario convocare l’assemblea straordinaria.

Il deposito del bilancio al Registro delle imprese

L’iter di approvazione del bilancio si conclude con la sua pubblicazione nel Registro delle imprese, disposta dall’art. 2435 del codice civile.

Gli amministratori, entro 30 giorni dall’approvazione del bilancio, devono trasmettere telematicamente al Registro delle imprese:

- una copia del bilancio (Conto Economico, Stato Patrimoniale, Rendiconto finanziario e Nota integrativa (in formato xbrl);

- la Relazione sulla gestione (ove predisposta);

- la Relazione del collegio sindacale e/o del sindaco unico (ove presenti);

- la Relazione del revisore legale (ove presente);

- il verbale di approvazione dell’assemblea;

- l’elenco dei soci riferito alla data di approvazione del bilancio (solo per le Spa non quotate).

Il deposito conclude formalmente il procedimento di approvazione e rende il bilancio pubblico e consultabile.

Gli adempimenti fiscali

Ricordiamo che il bilancio è la base di partenza per la redazione delle dichiarazioni fiscali e per il pagamento delle imposte.

Entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta, le società devono versare il saldo dell’IRES e dell’IRAP dovuto per l’anno precedente, oltre al primo acconto per l’anno in corso.

Le società con periodo d’imposta coincidente con l’anno solare devono pertanto effettuare il versamento entro il 30 giugno dell’anno successivo, con facoltà di posticipare il versamento di 30 giorni, versando una maggiorazione dello 0,40%. Il versamento può anche essere rateizzato con il pagamento di interessi.

Entro l’ultimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta (e dunque entro il 31 ottobre, per i soggetti “solari”) devono poi essere trasmesse telematicamente le dichiarazioni fiscali (Modello Redditi SC e Modello IRAP).

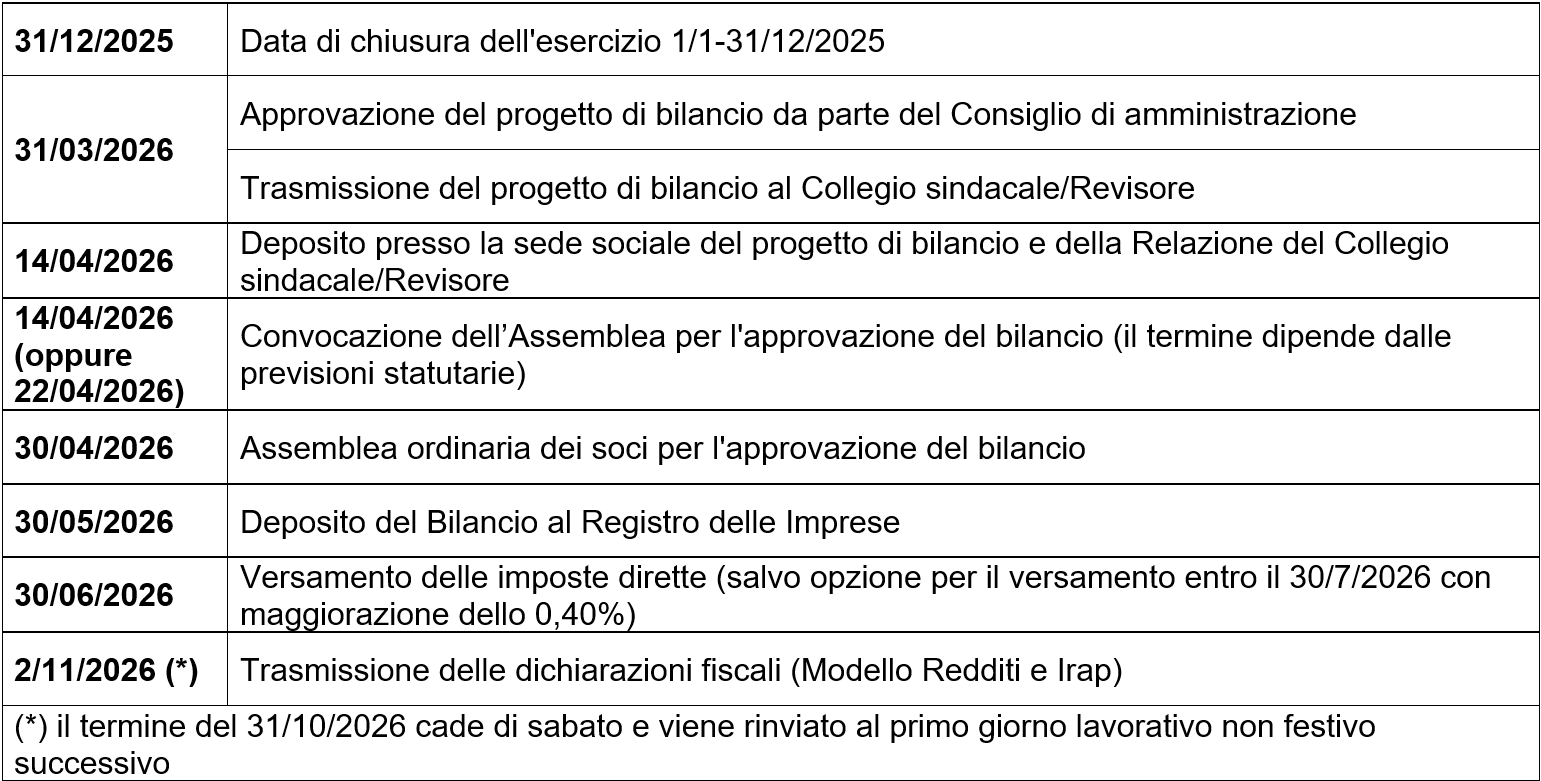

Riepilogo degli adempimenti

Proponiamo di seguito un riepilogo degli adempimenti per l’approvazione del bilancio chiuso al 31.12.2025 per una società per azioni non quotata. Si ipotizza che non ricorrano particolari esigenze che giustifichino la convocazione dell’assemblea nel termine lungo.

Autori

Indice