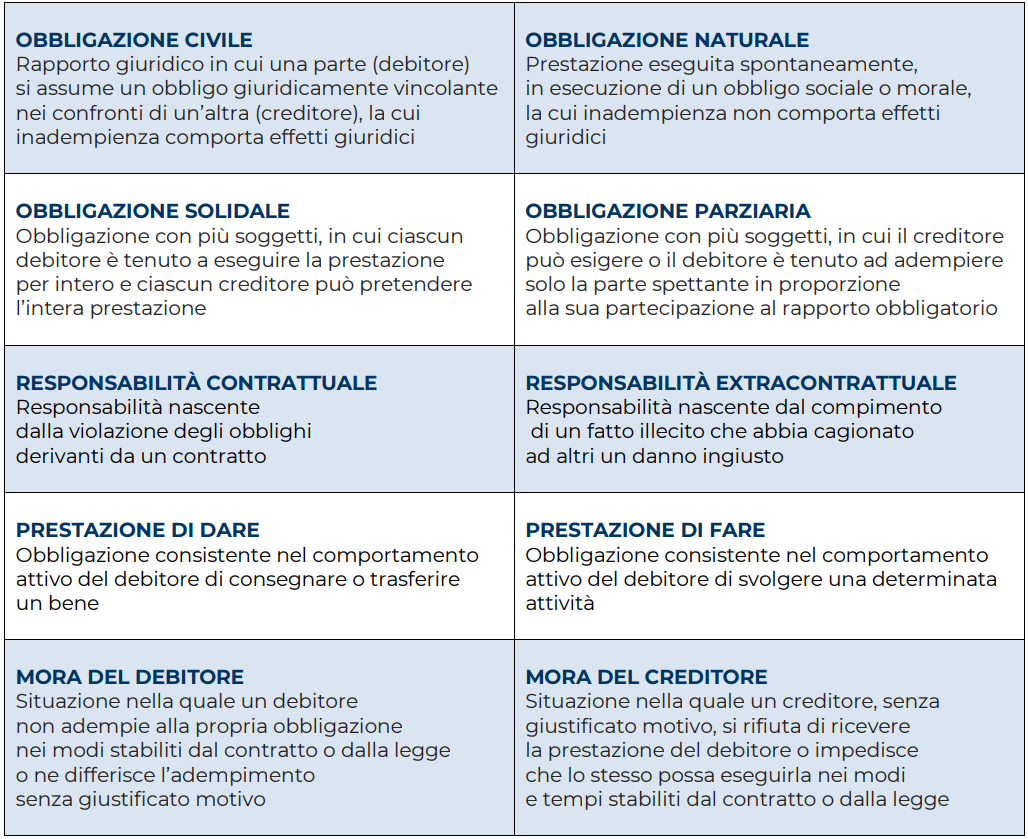

Il concetto di obbligazione, fondamentale nel diritto, implica un rapporto giuridico tra debitore e creditore, dove l’adempimento dell’impegno assunto ha conseguenze legali. Le obbligazioni possono derivare da contratti, atti illeciti o altri fatti che li giustificano, ed è cruciale comprendere la responsabilità che ne deriva, in particolare per il debitore.

La storia delle obbligazioni è affascinante e si intreccia con antichi codici, come quello di Hammurabi, fino ad arrivare alle moderne garanzie e forme giuridiche che tutelano i diritti degli individui, mantenendo un equilibrio tra libertà e responsabilità.

Quando prendiamo un impegno con qualcuno, in ambito professionale o personale, ci assumiamo implicitamente la responsabilità di rispettare quell’impegno. In molte situazioni - per esempio, promettere di incontrare un’amica oppure organizzare una festa di compleanno - il mancato adempimento può avere conseguenze prevalentemente morali che, pur essendo rilevanti per i rapporti interpersonali, restano prive di effetti giuridici. In altre circostanze, considerate meritevoli di tutela da parte dell’ordinamento giuridico, il mancato adempimento degli impegni presi assume invece una rilevanza fondamentale, tanto da provocare conseguenze giuridiche. Comprendere quindi il concetto di obbligazione consente di cogliere meglio l’importanza della responsabilità, soprattutto dopo aver raggiunto la maggiore età.

Che cos'è un'obbligazione

Nel diritto, il termine “obbligazione” indica un rapporto all’interno del quale una parte, il debitore, si assume l’obbligo di eseguire una determinata prestazione in favore di un’altra, il creditore, che può legittimamente pretenderne l’adempimento.

Secondo quanto disposto dall’art. 1173 c.c., la prima fonte delle obbligazioni è il contratto (art. 1321 c.c.), cui si aggiungono, il fatto illecito (art. 2043 c.c.) e ogni altro atto o fatto idoneo a produrle in conformità dell’ordinamento giuridico.

Un contratto può essere validamente sottoscritto a partire dalla maggiore età, momento in cui la persona fisica acquista la capacità di agire. Tuttavia esistono eccezioni per la sottoscrizione di contratti di lavoro da parte di minori di 18 anni.

Nel contesto delle obbligazioni giuridiche, riveste una particolare importanza il concetto di responsabilità dell’adempimento, che il debitore deve attuare in modo diligente, conformandosi agli standard di una persona media (il cosiddetto “buon padre di famiglia”, nel linguaggio del codice civile) o, se professionista, usando un grado di cura idoneo alla natura dell’attività esercitata (art. 1176 c.c.), nonché in modo esatto, ovvero completamente conforme a quanto originariamente concordato (art. 1218 c.c.).

Il mancato o inesatto adempimento può portare il creditore a promuovere un’azione legale per il risarcimento del danno contro il debitore, volto a fargli conseguire un ristoro per le perdite concretamente subite, il danno emergente, oppure per la mancata realizzazione di profitti, il lucro cessante, causati dall’inadempimento.

A maggior tutela degli interessi del creditore, l’ordinamento giuridico prevede altresì le garanzie personali e reali.

Tra le garanzie personali rientrano la fideiussione (art. 1936 c.c.) e l’avallo (d.r. 1668/1933):

- la fideiussione è un contratto con cui un soggetto (fideiussore) garantisce l’adempimento dell’obbligazione del debitore, obbligandosi personalmente verso il creditore;

- l’avallo è un’obbligazione con cui un soggetto (avallante) garantisce il pagamento di un titolo, come una cambiale o un assegno, di titolarità di un altro soggetto (avallato).

Tra le garanzie reali, invece, si configurano il pegno (art. 2784 c.c.) e l’ipoteca (art. 2808 c.c.):

- il pegno è un diritto con cui il debitore (o un terzo) consegna al creditore un bene mobile o un credito a garanzia dell’obbligazione;

- l’ipoteca è un diritto che consente al creditore di espropriare, con preferenza rispetto ad altri creditori, beni immobili o mobili registrati, oggetto dell’ipoteca, in caso di inadempimento del debitore.

Le obbligazioni nella storia

IL CODICE DI HAMMURABI

Riportiamo di seguito alcuni articoli particolarmente significativi della raccolta di leggi scritte composta nel XVIII secolo a.C. sotto il re babilonese Hammurabi.

Leggi 100 e 101

…annoterà gli interessi sul denaro, tanto quanto ha ottenuto, e ne conterà i giorni e restituirà i rendimenti al suo mercante. Se non ha successo dove va, l’agente raddoppierà la somma di denaro ottenuta e la pagherà al mercante.

Legge 122

Se un uomo dà a un altro argento, oro o qualsiasi altra cosa in deposito, qualunque cosa dia lo mostrerà ai testimoni e sistemerà i contratti e (poi) effettuerà il deposito.

Leggi 241-248

Se un uomo prende un bue per debito, pagherà un terzo di mana d’argento. Se un uomo prende in affitto (un bue) per un anno, darà al suo proprietario quattro gur di grano come noleggio di un bue da tiro, (e) tre gur di grano come noleggio di un bue (?) Se un uomo prende in affitto un bue o un asino e un leone lo uccide nel campo, è affare del proprietario.

Se un uomo prende in affitto un bue e ne provoca la morte per negligenza o abuso, restituirà un bue di pari valore al proprietario del bue. Se un uomo prende in affitto un bue e gli rompe il piede o gli taglia il tendine del ginocchio (?), restituirà un bue di pari valore al proprietario del bue. Qualora un uomo noleggi un bue e ne distrugga l’occhio, pagherà argento al proprietario del bue nella misura della metà del suo valore. Se un uomo noleggia un bue e gli rompe il corno o gli taglia la coda o ferisce la carne (attraverso la quale) passa l’anello, pagherà argento al proprietario del bue nella misura di un quarto del suo valore.

Fonte: en.wikisource.org, traduzione libera

LE INSTITUTIONES DI GIUSTINIANO

Pubblicate nel 533, le Institutiones dell’imperatore Giustiniano (482-565) riportano nel Libro Terzo il seguente testo sulle obbligazioni.

«Ora passiamo alle obbligazioni. L’obbligazione è un vincolo giuridico, in virtù del quale siamo necessariamente costretti a soddisfare una prestazione, secondo le leggi del nostro Stato. Sono civili quelle stabilite dalle leggi o riconosciute dal diritto civile. Sono pretoriali quelle che il pretore statuisce attraverso la sua giurisdizione le quali vengono anche chiamate onorarie. La successiva suddivisione si riduce a quattro specie: o infatti sono derivanti da contratto o quasi da contratto o da illecito o quasi da illecito. In primo luogo, esamineremo quelle che derivano da contratto. Anche queste si dividono in quattro specie: o si contraggono con la cosa o con le parole o con la scrittura o con il consenso. Esaminiamole singolarmente. […]

L’obbligazione verbale

Un’obbligazione verbale si contrae attraverso una domanda e una risposta, quando ci impegniamo a dare o fare qualcosa. Da questa derivano due tipi di azioni: sia la condictio, se l’obbligazione è certa, sia l’azione ex stipulatu, se è incerta. […]

In questa materia, un tempo venivano utilizzate le seguenti parole:

Ti impegni?

Mi impegno

Prometti?

Prometto

Ti fidi di promettere?

Mi fido di promettere

Garantisci?

Garantisco

Darai?

Darò

Farai?

Farò

[…] Ma queste parole solenni erano in uso un tempo: successivamente, fu promulgata una costituzione Leoniana che, eliminata la solennità delle parole, esige solo che vi sia un’intesa sul senso e una comprensione reciproca da entrambe le parti, indipendentemente dalle parole usate.»

Fonte: https://thelatinlibrary.com, traduzione libera

LA LEX POETELIA PAPIRIA

Prima della Lex Poetelia Papiria, promulgata a Roma nel 326 a.C., in caso di inadempimento, il creditore aveva il diritto di sottoporre in schiavitù il debitore o un membro della sua famiglia, applicando punizioni corporali o obbligandolo a lavorare per lui, al fine di estinguere il debito (nexum). Attraverso l’abolizione dell’istituto del nexum, questa legge stabilì che il debitore dovesse rispondere delle proprie obbligazioni soltanto con il proprio patrimonio e non più con la propria persona.

«In quell’anno, per il popolo romano, fu come un nuovo inizio di libertà poiché si interruppero i vincoli del nexum; tuttavia la legge fu cambiata a causa della contemporanea lussuria e straordinaria crudeltà di un usuraio. Questi era L. Papirio, al quale C. Publilio si era asservito ai sensi del nexum a causa di un debito paterno. Nonostante l’età e l’aspetto potessero suscitare misericordia, alimentarono lussuria e disprezzo nell’animo di Papirio. Pensando che la giovinezza del ragazzo fosse un guadagno aggiuntivo del suo credito, inizialmente tentò di sedurre l’adolescente con discorsi scandalosi; poi, dopo che le orecchie del giovane rifiutarono l’impudicizia, cercò di terrorizzarlo con intimidazioni e rammentandogli continuamente la sua condizione; infine, quando vide che era più consapevole della sua dignità che della sua attuale condizione, ordinò che fosse spogliato e frustato.

Ferito, corse in pubblico lamentandosi della lussuria e crudeltà dell’usuraio. Una grande folla di persone, infiammata sia dalla compassione per l’età del giovane sia dall’indignazione per l’ingiustizia subita, e anche preoccupata per la propria condizione e quella dei propri figli, si radunò e andò in gruppo verso la curia; e quando i consoli, costretti dal tumulto improvviso, convocarono il senato, mostrarono la schiena lacerata del giovane ai piedi di ogni senatore. Quel giorno, a causa dell’impotente ingiustizia di un singolo, si vinse un grande legame di fede e ai consoli fu comandato di prospettare al popolo che nessuno, a meno che non avesse meritato una punizione, fosse tenuto in catene o prigioniero per debiti; i beni del debitore sarebbero stati la garanzia del debito, non il suo corpo. Così le persone sottoposte al nexum furono liberate e si stabilì che in futuro non sarebbero più state vincolate».

Fonte: https://droitromain.univ-grenoble-alpes.fr, traduzione libera

IL CODICE CIVILE ITALIANO DEL 1865

Sotto l’influenza del Codice napoleonico del 1804, nel 1865 in Italia viene emanato un codice civile che, all’art. 2094, comma 1, stabilisce:

«L’arresto personale sarà ordinato 1.º

Contro il debitore per l’adempimento di obbligazioni che derivano da violenza, da dolo o da spoglio, ancorché il fatto non costituisca un reato […]»

E ancora, all’art. 2104 dispone: «Il debitore può liberarsi dall’arresto personale pagando un quarto della somma dovuta con gli accessori, e dando pel resto una cautela che sia riconosciuta sufficiente, se prima dell’arresto, dall’autorità giudiziaria che ha pronunziata la sentenza; se dopo l’arresto, dal tribunale civile nella cui giurisdizione trovasi arrestato.

L’autorità giudiziaria accorderà al debitore la sospensione dell’arresto per quel termine che ravviserà necessario al pagamento del residuo debito.

Decorso il detto termine, è in facoltà del creditore non soddisfatto di far procedere all’arresto del debitore per la compiuta esecuzione della condanna, e rimangono ferme le cautele dategli per la sospensione dell’arresto.»

Fonte: www.notaio-busani.it, con adattamenti

L’istituto dell’arresto personale in caso di debiti è successivamente abolito con la legge n. 4166 del 6 dicembre 1877, che tuttavia continua a prevederlo nei casi di mancato pagamento dei risarcimenti civili derivanti da reato, fattispecie definitivamente abrogata con l’entrata in vigore del codice penale nel 1931.

Fonte: https://canestrinilex.com, con adattamenti

IL CODICE CIVILE ITALIANO DEL 1942

Nel codice civile attualmente in vigore in Italia, le obbligazioni sono regolate all’interno del Libro IV, Titolo 1 (“Delle obbligazioni”). Di seguito, alcuni degli articoli più rilevanti.

Art. 1173. Fonti delle obbligazioni

Le obbligazioni derivano da contratto, da fatto illecito, o da ogni altro atto, o fatto idoneo a produrle in conformità dell’ordinamento giuridico.

Art. 1174. Carattere patrimoniale della prestazione

La prestazione che forma oggetto dell’obbligazione deve essere suscettibile di valutazione economica e deve corrispondere a un interesse, anche non patrimoniale del creditore.

Art. 1176. Diligenza nell’adempimento

Nell’adempiere l’obbligazione il debitore deve usare la diligenza del buon padre di famiglia. Nell’adempimento delle obbligazioni inerenti all’esercizio di un’attività professionale, la diligenza deve valutarsi con riguardo alla natura dell’attività esercitata.

Art. 1206. Condizioni [della mora del debitore]

Il creditore è in mora quando, senza il motivo legittimo, non riceve il pagamento offertogli nei modi indicati dagli articoli seguenti o non compie quanto è necessario affinché il debitore possa adempiere l’obbligazione.

Art. 1207. Effetti [della mora del debitore]

Quando il creditore è in mora, è a suo carico l’impossibilità della prestazione sopravvenuta per causa non imputabile al debitore. Non sono più dovuti gli interessi né i frutti della cosa che non siano stati percepiti dal debitore. Il creditore è pure tenuto a risarcire i danni derivati dalla sua mora e a sostenere le spese per la custodia e la conservazione della cosa dovuta. Gli effetti della mora si verificano dal giorno dell’offerta, se questa è successivamente dichiarata valida con sentenza passata in giudicato o se è accettata dal creditore.

Art. 1218. Responsabilità del debitore

Il debitore che non esegue esattamente la prestazione dovuta è tenuto al risarcimento del danno, se non prova che l’inadempimento o il ritardo è stato determinato da impossibilità della prestazione derivante da causa a lui non imputabile.

Art. 1227. Concorso del fatto colposo del creditore

Se il fatto colposo del creditore ha concorso a cagionare il danno, il risarcimento è diminuito secondo la gravità della colpa e l’entità delle conseguenze che ne sono derivate. Il risarcimento non è dovuto per i danni che il creditore avrebbe potuto evitare usando l’ordinaria diligenza.

Art. 1936. Nozione [di fideiussore]

È fideiussore colui che, obbligandosi personalmente verso il creditore, garantisce l’adempimento di un’obbligazione altrui.

Art. 2740. Responsabilità patrimoniale

Il debitore risponde dell’adempimento delle obbligazioni con tutti i suoi beni presenti e futuri. Le limitazioni della responsabilità non sono ammesse se non nei casi stabiliti dalla legge.

Le parole chiave

Norme curiose sulle obbligazioni civili

IL DIVIETO DI PIGNORARE LA MUCCA

Art. 1408 del codice giudiziario belga

Oltre ai beni dichiarati impignorabili da leggi speciali, non è possibile procedere al pignoramento dei seguenti beni:

1. la biancheria da letto necessaria al debitore e alla sua famiglia, il vestiario e la biancheria per la casa essenziali per l’utilizzo personale, nonché i mobili necessari per la loro sistemazione, una lavatrice e un ferro da stiro, i dispositivi di riscaldamento indispensabili per l’abitazione della famiglia, i tavoli e le sedie che consentono alla famiglia di consumare i pasti insieme, nonché le stoviglie e gli utensili domestici di base per la famiglia, un dispositivo per la preparazione di cibi caldi, un dispositivo per la conservazione dei cibi, un dispositivo di illuminazione per le stanze abitate, i beni necessari ai membri della famiglia con handicap, i beni utilizzati dai figli a carico che vivono sotto lo stesso tetto, gli animali domestici, i beni e i prodotti necessari all’igiene personale e alla manutenzione dei locali e gli strumenti necessari per la manutenzione del giardino, il tutto ad esclusione di eventuali mobili e beni di lusso;

2. libri ed altri beni necessari per il proseguimento degli studi o la formazione professionale del debitore o dei figli a carico che vivono sotto lo stesso tetto;

3. salvo se utilizzati per il pagamento del loro prezzo, gli oggetti indispensabili per la professione del debitore, fino al valore di (2.500 euro) al momento del pignoramento, a scelta del debitore;

4. i beni utilizzati per le pratiche religiose;

5. il cibo e il combustibile necessari al debitore e alla sua famiglia per un mese;

6. una mucca, oppure dodici pecore o capre a scelta del debitore, nonché un maiale e ventiquattro animali da cortile, unitamente alla fornitura per un mese di fieno, foraggio e grano necessaria per il mangime e le lettiere dei suddetti animali.

Fonte: www.europe-eje.eu, con adattamenti

NUOVE FORME DI OBBLIGAZIONE: LE OBBLIGAZIONI VERDI

Le obbligazioni verdi (o green bond) sono strumenti finanziari molto comuni sul mercato, emessi da banche, Stati, imprese enti pubblici e organizzazioni sovranazionali (per esempio, la Banca Mondiale). Tali titoli di debito vengono usati per raccogliere fondi da destinare esclusivamente al finanziamento di progetti ambientali nuovi ovvero già esistenti. Acquistando green bond, i risparmiatori ottengono un rendimento sul capitale investito, simile a quanto accade con le obbligazioni tradizionali, ma con la differenza che i fondi vengono impiegati esclusivamente in attività che tutelano l’ambiente, apportando benefici a tutta la collettività. Le banche, gli Stati, le imprese e le organizzazioni sovranazionali emettono queste obbligazioni per attrarre nuovi investitori, ridurre i costi di finanziamento e migliorare la propria reputazione.

Fonte: https://economiapertutti.bancaditalia.it, con adattamenti

VIETATO COSTRUIRE CASTELLI DI SABBIA

«Sono previste contravvenzioni dai 300 ai 3000 euro dal nord al sud della penisola per le più svariate infrazioni. Incluso fare i castelli di sabbia: sulle spiagge di Gozon e Almuñecar, a Granada, o su quelle di Arisco e Arona, a Santa Cruz di Tenerife, può costare una sanzione da 600 a 1.500 euro, stando alle ordinanze municipali, in cui si specifica che sculture di sabbia, muraglie o fossi alterano l’estetica delle spiagge».

Fonte: www.ansa.it, con adattamenti

Risolvi il caso

CASO 1: MOROSITÀ E DIRITTO ALLA SALUTE

In un quartiere periferico di una città italiana, vive una famiglia che, a causa di difficoltà economiche, non riesce a pagare da un anno la bolletta dell’energia elettrica. Tuttavia, nell’abitazione risiede una persona con gravi problemi di salute, che deve utilizzare apparecchiature salvavita collegate alla corrente elettrica 24 ore su 24. In tali casi, le norme giuridiche italiane, stabilite per garantire il diritto alla salute quale principio fondamentale tutelato dalla Carta Costituzionale, prevedono che la fornitura di energia elettrica non possa essere interrotta.

Secondo te

- È corretto che la fornitura di corrente elettrica non possa essere sospesa in presenza di persone con gravi patologie, dipendenti da apparecchiature salvavita?

- In che modo un’azienda fornitrice del servizio di energia elettrica può equilibrare la necessità di recuperare il proprio credito con la tutela del diritto costituzionale alla salute?

- Quali soluzioni si possono individuare per proteggere i diritti delle persone affette da patologie, consentendo al contempo alle imprese di recuperare i propri crediti?

CASO 2: OBBLIGAZIONI NATURALI E DEBITI DI GIOCO

Un’obbligazione naturale è un obbligo morale che, pur non essendo giuridicamente esigibile, se adempiuta spontaneamente non fa sorgere alcun diritto alla restituzione. Ne è un tipico esempio il pagamento dei debiti di gioco. Benché il gioco d’azzardo rischi di produrre condizioni patologiche, quali la ludopatia, l’ordinamento giuridico italiano dispone che, se un individuo paga spontaneamente un debito di gioco, non potrà pretendere successivamente la restituzione del denaro versato, in quanto tale pagamento viene considerato un’obbligazione naturale.

Secondo te

- È giusto che i debiti di gioco, se pagati spontaneamente, non possano essere riscattati?

- In che modo è possibile equilibrare la necessità di tutelare gli individui dalla ludopatia con la necessità di rispettare le obbligazioni naturali?

- È giusto rispettare la libertà dell’individuo di disporre in completa autonomia del proprio patrimonio?

- Considerare il pagamento dei debiti di gioco come un’obbligazione naturale non rischia di aggravare la condizione dei giocatori affetti da ludopatia?

- Quali soluzioni si possono individuare per incoraggiare condotte di gioco più responsabili?

Indice